.png)

.png)

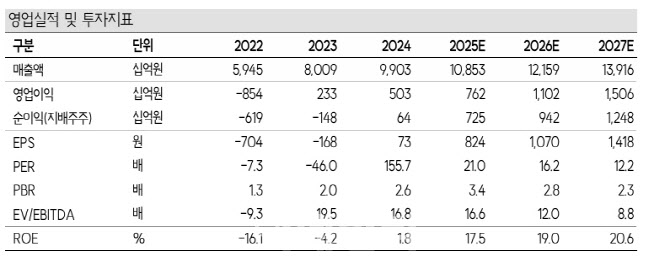

한승한 SK증권 연구원은 9일 보고서에서 2분기 연결 매출액은 2조 6928억원, 영업이익은 1913억원으로 컨센서스(1776억원)를 상회하는 실적을 기록한 것으로 추정했다.

한 연구원은 “해양 부문에서 예상보다 빠른 공정 진행과 100% 환헷지 정책으로 환율 하락 영향이 없었다”고 설명했다.

이어 수주 목표를 초과달성할 것으로 내다봤다. 한 연구원은 “경쟁사 대비 단납기를 활용한 컨테이너선 수주, 글로벌 선주들의 VLEC 발주 계획, 셔틀탱커 인콰이어리 등으로 높은 수준의 수주잔고와 실적 개선세가 유지될 전망”이라며 “최근 Golar LNG의 FLNG(부유식 액화천연가스) 프로젝트까지 수주하게 된다면 올해 해양 수주목표 40억달러 초과달성과 해양 실적 개선에 대한 가시성이 높아질 것”이라고 내다봤다.

나아가 “중장기적으로 EPC(설계·조달·시공) 업체 의존도를 줄여가면서 FLNG 수익성 극대화 및 글로벌 시장에서 독보적 경쟁 우위 확보를 통한 주가 상승여력이 충분하다”고 덧붙였다.

|

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300040t.696x1043.0.png)