씨티, ‘중립’→‘매수’·목표가 109→117달러 ‘전자담배’ 아이코스, 강력한 성장동력 미래 성장성·현금흐름 창출 잠재력 ‘과소평가’

[이데일리 유재희 기자] 세계적인 담배 제조사 필립모리스 인터내셔널(PM)에 대해 차세대 담배제품 ‘아이코스’ 성장성에 대해 시장이 과소평가하고 있다는 지적이 나왔다. 미래성장성과 현금흐름 창출 잠재력, 밸류에이션 매력 등을 고려할 때 현재 필립모리스는 편안하게 투자할 수 있는 기업이라는 분석이다.

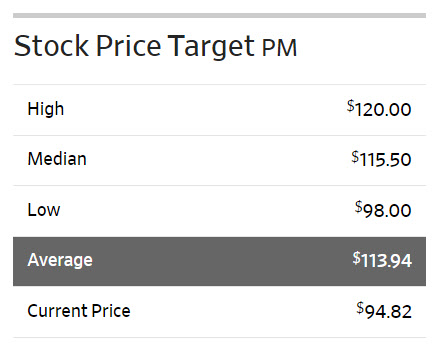

20일(현지시간) 미국의 경제전문매체 CNBC와 배런스 등에 따르면 씨티그룹의 사이먼 헤일즈 애널리스트는 필립모리스에 대한 투자의견을 ‘중립’에서 ‘매수’로 상향 조정하고 목표주가 역시 종전 109달러에서 117달러로 7.3% 올렸다. 이날 필립모리스 주가가 94.82달러(전일대비 0.1% 하락)에서 마감한 것을 고려할 때 23% 이상의 상승 여력이 있다는 얘기다.

필립모리스는 1847년 설립된 세계적인 담배 생산·유통 기업으로 베스트셀러 제품이 ‘말보로’다. 필립모리스는 180개국 이상에서 제품을 판매하고 있으며 이들 대부분의 국가에서 시장점유율 1~2위를 기록 중인 것으로 알려졌다.

필립모리스는 수년 전부터 금연(무연)제품 중심으로 포트폴리오를 재편하고 있다. 이를 위해 수년간 총 100억달러 이상을 투자했다. 그 결과 전체 매출 중 금연제품 매출 비중은 작년 기준으로 31%를 넘어섰다. 중장기적 목표는 50% 이상으로 확대하는 것이다.

필립모리스는 또 고배당 기업으로도 잘 알려져있다. 현재 분기배당금은 주당 1.27달러로 오랜 기간 꾸준히 배당금을 늘려왔다. 작년 기준 배당수익률은 5.4%에 달한다.

하지만 필립모리스 주가는 지지부진한 흐름을 나타내고 있다. 올 들어 6.3% 넘게 하락하며 시장수익률을 크게 밑돌고 있는 상황.

사이먼 세일즈는 “최근 ESG(기업의 친환경, 사회적 책임경영, 투명한 지배구조 등을 측정하는 성과지표)에 대한 중요성이 강조되면서 담배산업 성장성에 대한 비관론으로 필립모리스의 주가 가치가 급격히 하락했다”며 “하지만 필립모리스는 전자담배(아이코스) 등 차세대 담배로의 전환을 선도하는 등 진화하고 있다”고 평가했다. 이어 “차세대 제품 비중이 지속적으로 확대되면서 유의미한 성과를 나타내고 있다”며 “향후 5년간 연평균 18%씩 성장하면서 마진 개선으로 이어질 것”이라고 전망했다.

내년부터 미국에서 ‘아이코스(IQOS)’가 출시되는 것도 기대되는 요인이다. 아이코스는 1년 반전 특허 등의 이슈로 미국 내 유통이 중단된 바 있다. 사이먼 세일즈는 “현재 아이코스가 출시되고 있는 일본의 경우 2017년 11%에 불과했던 시장점유율이 지난해 24%로 높아졌고, 같은 기간 이탈리아내 점유율도 0.7%에서 15%로 대폭 확대됐다”며 “오는 2030년까지 미국 담배시장의 10%를 아이코스가 차지할 것”으로 내다봤다.

그는 필립모리스의 밸류에이션도 저평가 상태라고 분석했다. 사이먼 헤일즈는 “내년 예상이익 기준 주가수익비율(PER)은 22배로 여타 필수 소비재 기업들의 평균 가치대비 26% 할인받고 있다”며 “미래 성장 및 현금흐름 창출의 잠재력을 과소평가하고 있다”고 강조했다. 이어 “하반기 실적모멘텀이 더욱 강화될 수 있다는 점에서 편안하게 투자할 수 있는 기업”이라고 평가했다.

한편 월가에서 필립모리스에 대해 투자의견을 제시한 애널리스트는 총 18명으로 이중 14명(77.8%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 113.94달러로 이날 종가보다 20% 높다.