B씨(42)는 목표 수익률이 가장 높은 온투업체의 부동산 프로젝트파이낸싱(PF) 상품에 투자했다. 그러나 투자 만기에 이 상품은 연체가 됐고, 업체에 확인한 결과 PF 건물은 착공조차 되지 않은 상태였다.

|

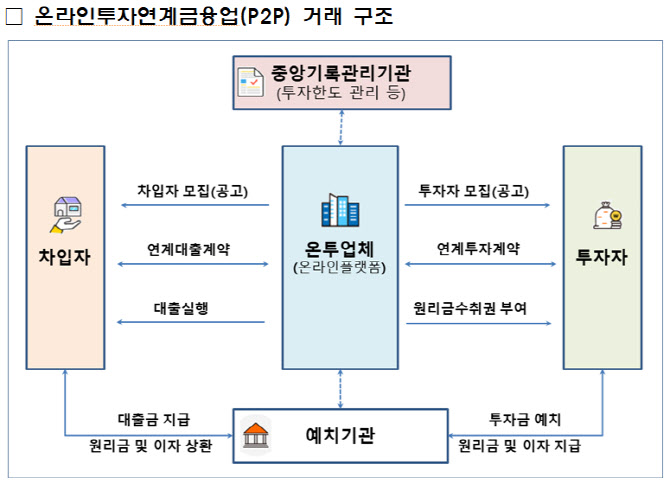

P2P 상품은 후순위 대출이 많다는 점을 유념해야 한다. 담보가 있어 법원 경매절차를 거치더라도 선순위 대출을 취급한 다른 금융회사가 우선변제를 받아 원금을 다 잃을 수 있다. 예금자보호 대상이 아니어서 투자손실은 투자자가 모두 떠안아야 한다.

부동산담보 대출의 경우 부동산등기부등본 ‘을구’ 근저당권자 목록에서 선순위 채권자와 채권금액, 온투업체의 채권금액을 확인하는 게 좋다. 또 아파트 등 담보가치를 보수적으로 산정하지 않고 최고 매매가격으로 매겼는지 등을 살펴봐야 한다. 담보인정비율(LTV)이 100%에 가까울수록 원금을 잃을 가능성은 커진다.

특히 부동산PF 대출 상품은 후순위가 대부분이다. 사업초기나 PF 준비단계를 넘어 본단계에서 참여하는 상품이더라도 공사지연, 이주지연 및 각종 분쟁에 따라 투자원금이 상환되지 않을 수 있다. 금감원은 “‘더블 역세권’이더라도 부동산 시장에 따라 적정 분양가가 떨어질 수 있어 해당 사업장 인근의 최근 분양률 등을 반드시 확인해야 한다”고 조언했다.

은행 예금과 달리 중도해지가 불가능한 점도 기억해야 한다. 다만 투자금 모집이 완료되기 전까진 계약 신청을 철회할 수 있다. 모집 완료 후엔 전문투자자 등에게 원리금수취권 양도가 가능하지만 제한적이다. 금감원은 “P2P 투자는 여유자금으로 하는 게 바람직하다”고 했다.

이밖에 과도한 리워드 제공 등 이벤트에 치중하는 업체보다 공시 자료가 충실한 업체 상품을 선택하는 게 바람직하다. 무등록 업체 상품에 투자 시 금융소비자보호법상 투자자 보호를 받을 수 없다. 따라서 투자 전 금감원 금융소비자정보포털 ‘파인’에서 등록업체 여부를 확인해야 한다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)