.png)

.png)

|

금융소비자는 대출비교 플랫폼을 통해 자신이 보유한 기존 대출의 금리, 잔액 등을 확인하고 이를 대출비교 플랫폼과 제휴한 금융회사의 대출상품과 비교할 수 있다. ‘마이데이터’ 가입은 필수다. 매 영업일 오전 9시부터 오후 8시까지 기존 대출 조회와 신규 대출 비교 서비스를 이용할 수 있다.

우선 갈아타고 싶은 신규 대출 상품을 정한 다음, 차주는 해당 금융회사의 앱 또는 영업점을 통해 대출 심사를 신청한다. 대출 신청을 위해 필요한 소득 증빙 등 대부분 서류는 별도 제출이 필요 없다. 주택 구입 계약서, 등기필증, 전세 임대차계약서 등은 서류를 직접 촬영해 비대면으로 제출하면 된다. 고령자 등 대출 신청 서류를 비대면으로 제출하기 어려운 차주는 영업점 방문을 통해서도 관련 서류를 제출할 수 있다. 금융회사는 대출 계약이 약정된 이후 금융결제원의 대출이동 중계시스템을 이용해 기존 대출의 상환 업무를 처리하고 제휴 법무사 등을 통해 담보주택에 대한 등기 말소·설정 업무를 수행하게 된다. 전세대출은 보증기관에 대한 기존 대출·반환보증 해지와 재가입 등 업무를 함께 처리한다.

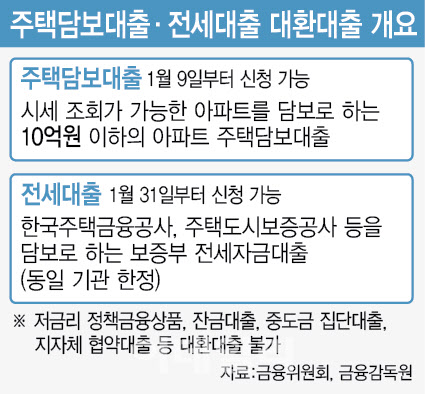

금융소비자는 KB부동산시세 등 시세 조회가 가능한 아파트를 담보로 한 10억원 이하의 아파트 주담대와 보증부 전세자금대출을 새로운 대출로 갈아탈 수 있다. 다만 과도한 대출 이동 제한 등을 위해 아파트 주담대는 기존 대출을 받은 지 6개월이 지난 이후부터 갈아타기가 가능하다. 30년 만기 주택담보대출을 받은 차주가 7년간 대출을 상환하면 갈아탈 수 있는 신규 대출의 만기는 최대 30년까지 가능하다.

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300040t.696x1043.0.png)