.png)

.png)

|

단기외채 비율이 증가한 것은 예금취급기관의 부채성 증권을 중심으로 단기외채가 소폭 증가한 것에 비해 당국의 외환시장 변동성 완화 조치와 미 달러화 강세에 따른 기타 통화 외화자산의 달러화 환산액 감소 등으로 인해 준비자산이 줄어든 영향이다. 분자인 단기외채가 1667억 달러로 1년 새 20억달러 증가한 반면, 분모인 준비자산이 4232억달러로 동기간 400억달러 줄어든 것이다.

지난해 말 장기외채도 일반정부의 부채성증권과 예금취급기관의 차입금이 각각 늘어난 영향에 총 301억달러 증가한 4978억달러를 기록했다.

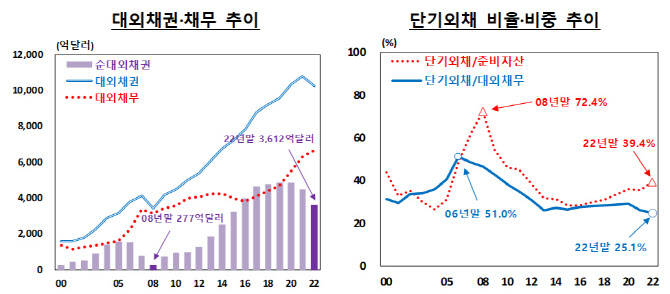

전체 대외채무 대비 단기외채 비중은 지난해 말 25.1%로, 2021년 말 대비 1.0%포인트 감소한 모습을 보였다. 외채 만기구조가 장기화되면서 연말 기준 1998년(23.3%) 이후 최저 수준을 기록한 것이다. 대외채무는 역대 최고치(6645억달러)를 보이며 1년 새 321억달러 증가했는데, 단기외채는 불과 20억달러 늘어 분모인 대외채무가 더 큰 폭으로 증가한 영향이다.

대외채권에서 대외채무를 뺀 순대외채권은 지난해 말 3612억달러를 기록하며 2021년 말 대비 868억달러 줄어든 모습을 보였다. 준비자산을 포함한 대외채권이 547억달러 감소한 1조257억달러를 기록했지만, 대외채무는 321억달러 늘어난 6645억달러를 기록한 영향이다.

한은은 외채 건정성 측면에서 우리나라 대외 건전성은 양호하다는 판단이다. 유복근 한은 국외투자통계팀 팀장은 “대외채무 증가한 것은 국내외 금융외환시장 변동성 높았음에도 외국인의 우리나라 채권에 대한 투자가 지속됐으며, 외채의 만기구조도 장기화됐다는 점에서 보면 긍정적으로 해석할 수 있다”며 “단기외채비율도 분기별로 보면 감소세이기에, 우리나라 대외지급 능력과 외채 건전성 측면에서의 대외 건전성을 종합적으로 판단해본다면 대체로 양호한 것으로 판단하고 있다”고 말했다. 실제로 단기외채비율은 지난해 2분기 41.9%, 3분기 41.0%를 기록하며 감소 추세이다.

|

대외금융자산은 국내 거주자의 증권투자(-954억달러)를 중심으로 2021년 말 대비 513억달러 줄어든 2조1271억달러를 기록했다. 대외금융부채는 비거주자의 증권투자(-1821억달러)가 줄면서 1383억달러 감소한 1조3805억달러를 나타냈다. 대외금융부채 감소폭은 2008년(-1763억달러) 이후 최고 수준이다.