.png)

.png)

|

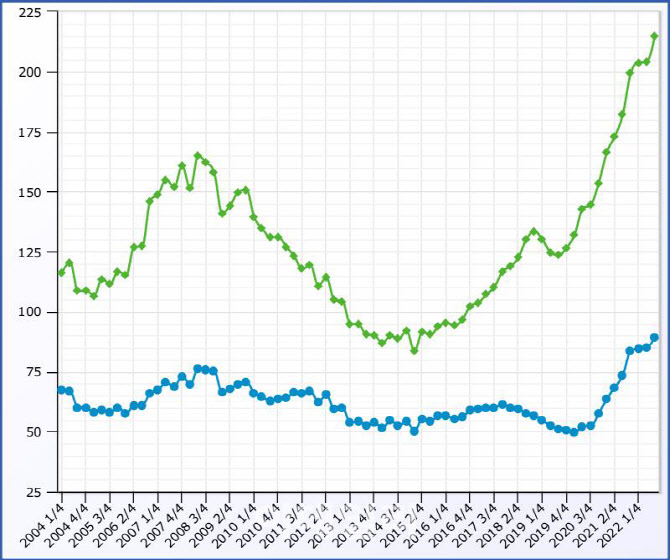

전국의 주택구입부담지수는 지난 2021년 4분기(83.5) 사상 처음으로 80을 돌파하면서 전 고점이었던 2008년 2분기(76.2)를 뛰어넘었다. 이어 지난해 1분기 84.6, 2분기 84.9에 이어 3분기 89.3까지 네 분기 연속 사상 최고를 경신했다.

주택구입부담지수는 중간소득가구가 표준대출을 받아 중간가격 주택을 구입하는 경우의 상환부담을 나타내는 지수다. 지수가 낮을(높을)수록 주택구입부담이 완화(가중)됨을 의미한다.

주택담보대출 상환으로 가구소득의 약 25%를 부담하면 주택구입부담지수는 100으로 산출된다.

한국부동산원의 아파트시세(2012년 12월까지는 국민은행의 ‘KB아파트 시세)와 통계청 가계조사 및 노동부의 노동통계조사, 한국은행의 신규 취급 예금은행 주택담보대출 금리 등을 토대로 지수를 계산한다.

지난해 3분기 서울의 주택구입부담지수는 214.6으로 2분기(204.0) 대비 10.6p 상승하면서 역시 사상 최고치를 기록했다.

이는 서울의 중간소득 가구가 지역의 중간가격 주택을 구입하려면 소득의 절반이 넘는 54%를 주택담보대출 원리금 상환으로 부담해야 한다는 의미다.

통상 서울의 경우 주택부담지수 130∼140(소득에서 주담대 상환 비중 33∼35%)선을 주택구매가 가능한 적정 수준으로 평가되고 있다.

전국과 서울의 주택구입부담지수가 상승한 것은 기준금리 인상으로 인한 주담대 상환 부담이 커졌기 때문으로 풀이된다.

지수산출의 토대가 되는 한국부동산원의 전국주택가격동향 조사에 따르면 지난해 전국 아파트값은 1월부터 11월까지 누적 4.79% 하락했다. 부동산원이 아파트값 조사를 시작한 2003년 12월 이후 동기간은 물론 연간 기준으로도 가장 큰 폭의 하락이다.

서울 아파트값은 지난해 1∼11월 4.89% 내려 2012년 1∼11월(-6.05%) 이후 가장 많이 떨어졌다.

반면 한국은행 기준금리는 지난 2021년 8월 이후 지난해 11월까지 약 1년 3개월 동안 연 0.5%에서 3.25%로 2.75%포인트 뛰었다.

예금은행 주담대 금리(신규취급액 기준·가중평균) 역시 2021년 8월 2.88%에서 지난해 11월 4.74%로 1.86%포인트 상승했다. 일반 신용대출 금리는 같은 기간 3.97%에서 7.85%로 3.88%포인트 급등했다.

주금공 관계자는 “3분기 전국 중위주택가격은 전분기 대비 1.2% 하락하고 중위가구소득은 0.2% 상승했다”면서도 “대출금리 수준이 18.6% 상승하면서 전국 주택가격부담지수가 4.4포인트 상승했다”고 설명했다.