.png)

.png)

|

종신보험은 주로 부양가족이 있는 가장이 가입하는 상품으로 보험료 부담이 상당해 한동안 인기가 주춤했지만 보험료 부담을 낮추자 불확실한 미래보다 현재를 즐기려는 ‘욜로(YOLO·You Only Live Once)족’들까지 눈을 돌리는 모습이다.

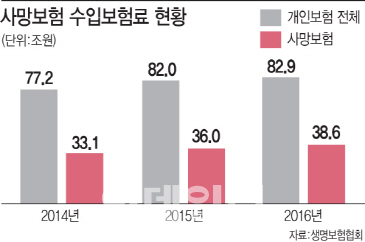

16일 생명보험협회에 따르면 지난해 사망보험 수입보험료는 38조6606억원으로 전년(36조361억원) 대비 7.28% 증가했다. 같은 기간 개인 보험 전체 수입보험료 대비 사망보험금 비중 역시 전년 43.89%에서 46.64%로 2.74%포인트 늘어났다.

사망보험은 피보험자가 질병, 상해, 재해 등으로 사망하였을 때 보험금을 받을 수 있는 상품이다. 사망보장은 생명보험 및 장기손해보험에 공통으로 포함돼 있고 대표적인 상품으로 종신보험이 꼽힌다.

종신보험 등 사망보험은 세상을 떠난 뒤 보험금이 나오기 때문에 부양가족이 있는 가장들이 주로 가입한다. 하지만 보험료가 20만~30만원 수준으로 높은데다 보험 사망 전까지 받는 보험 혜택이 적어 인기가 사그라졌다. 사망보험 판매 비중은 2010년 50.98%로 개인보험의 절반 이상을 차지하다 2011년 48.38%, 2012년 35.58%로 비중이 점차 하락했다. 그러다 2015년 42.94%로 오르면서 지난해는 47%까지 회복했다.

이같이 지난해 사망보험 판매 비중이 늘어난 데 대해 업계는 가입자들의 보험료 부담을 줄인 ‘저해지환급형’ 상품이 큰 인기를 얻으며 종신보험의 판매가 늘어났기 때문으로 보고 있다.

지난 2015년 7월 국내 첫 저해지환급형 종신보험을 선보인 ING생명 ‘용감한 오렌지 종신보험’은 3월 기준으로 총 8만2000건이 판매됐다. 이 기간 월납 초회보험료는 누적 기준 156억6000만원으로 ING생명이 이제까지 내놓은 보장성 상품 중에서 가장 많이 팔렸다. 보험료가 최대 25% 저렴하다. 가입자가 실속형(해지환급금 50%), 스마트형(70%), 표준형(100%) 중 하나를 선택할 수 있다.

ING생명 관계자는 “초회보험료 기준이어서 실제 들어온 보험료는 규모가 훨씬 크다”며 “보험료가 저렴하고 고객 위주로 설계된 상품으로 보장성 보험 가운데 가장 반응이 좋은 상품”이라고 전했다.

이후 한화생명 ‘프라임통합종신보험’, 미래에셋생명의 ‘시간의 가치’, 알리안츠생명의 ‘소중한 통합종신보험’과 KDB생명의 ‘오래오래 알뜰 종신 보험’ 등이 연이어 출시되면서 시장 규모가 점차 커지고 있다.

저해지환급형이 주목받으면서 납입 기간 동안 보험을 해지하면 해지환급금을 아예 주지 않는 ‘무해지환급형’ 특약도 나왔다.

보험업계 관계자는 “저해지환급형의 경우 납입 시 보험료 부담은 줄어들지만 보험해약이 늘어나는 추세를 고려할 때 돌려받을 수 있는 돈에 대해서도 충분히 고려한 후에 가입해야 한다”고 말했다.