.png)

나승두 SK증권 연구원은 “호전실업은 언더아머·룰루레몬·노스페이스·아크테릭스 등 글로벌 스포츠·아웃도어 브랜드를 고객사로 확보하고 있으며, 최근에는 유럽 방산 제품까지 생산 영역을 확장하고 있다”며 “특정 브랜드 의존도가 낮아 실적 안정성이 높아질 것”이라고 설명했다.

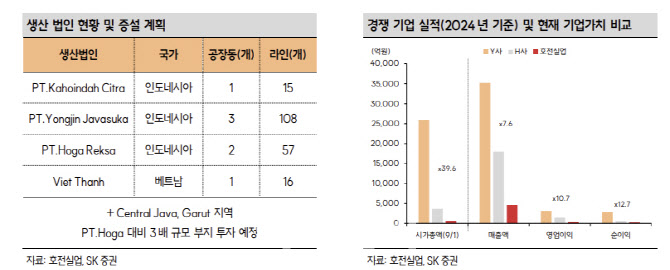

나승두 연구원은 “인도네시아를 중심으로 한 생산기지에서 신규 공장 증설을 진행 중이며, 향후 가루트(Garut) 지역에 기존 대비 4배 규모 생산능력(CAPA)을 확보할 계획”이라며 “이는 글로벌 고객사의 공급망 재편과 고기능성 의류 기술력 확대에 따른 자신감의 결과”라고 분석했다.

나 연구원은 “현재 약 6%에 달하는 배당수익률이 주가 하방을 지지하는 역할을 할 것”이라며 “여타 경쟁사 대비 과도한 저평가 상태에서 마지막 할인 구간의 기회가 열리고 있다”고 진단했다.

|