.png)

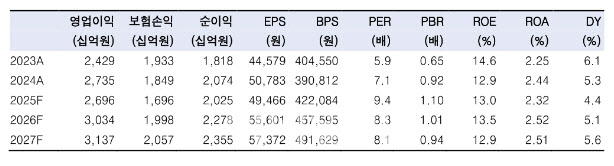

홍예란 한국투자증권 연구원은 9일 “2분기 지배순이익은 6,036억원으로 컨센서스에 대체로 부합할 전망”이라며 이같이 밝혔다.

홍 연구원은 이에 대해 “전년 동기와 비교하면 보험손익의 부진을 투자손익이 상쇄하는 모습”이라며 “먼저 보험손익은 전년동기대비 10.3% 감소한 5087억원을 기록할 것”이라고 말했다.

장기보험손익은 선방하나 자동차보험손익이 분기 적자전환할 점을 감안했다고 설명했다. 그는 “장기보험손익은 전년 동기 대비 2.1% 감소한 4488억원을 예상한다”며 “CSM 상각익 증가에도 불구하고 예실차가 전년동기대비 22.4% 감소한 618억을 기록하기 때문”이라고 짚었다.

또 “자동차보험손익은 -4억원으로 전년동기대비 472억원 감소할 것”이라며 “요율 인하 누적과 건당 손해액 증가에 따라 분기 손해율은 83.4%로 전년동기대비 3.4%포인트 상승할 전망”이라고 내다봤다.

특히 홍 연구원은 수익성이 1분기를 저점으로 점차 개선될 것이라고 강조했다. 그는 “주요 지표는 1분기를 저점으로 개선세를 보일 것”이라며 “1분기 11.8배까지 하락했던 CSM 배수는 4월 요율 인상 등에 힘입어 13.7배로 상승할 전망”이라고 평가했다.

그러면서 “이에 연중 CSM 배수는 12.9배까지 점차 상승하며 양호한 흐름이 예상된다”며 “수익성 회복에 따라 2분기 신계약 CSM은 8007억원으로 전년 동기 대비 6.4%, 전분기대비 14.1% 증가할 것”이라고 전망했다.

연중 신계약 CSM 역시 3조원으로 우려보다 선방할 것이라는 설명이다. 또 “투자손익은 견조한 보유자산 평가이익과 일회성 부동산 매각이익이 반영되며 전년동기대비 20.4% 증가한 2725억원을 기록할 것”이라고 진단했다.

목표주가 상향 근거에 대해서는 “업종 규제 완화 기대감에 따른 멀티플 리레이팅”이라며 “최근 주가 상승에도 불구하고 양호한 실적, 차별화된 K-ICS 비율과 ALM 능력을 종합적으로 고려할 때 가장 안정적인 선택지”라고 말했다.

이어 “K-ICS 비율 220%를 상회하는 약 4조 4000억원의 초과자본을 성장 및 주주환원에 유연하게 배분한다면 추가 상승여력도 열려있다”고 덧붙였다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)