|

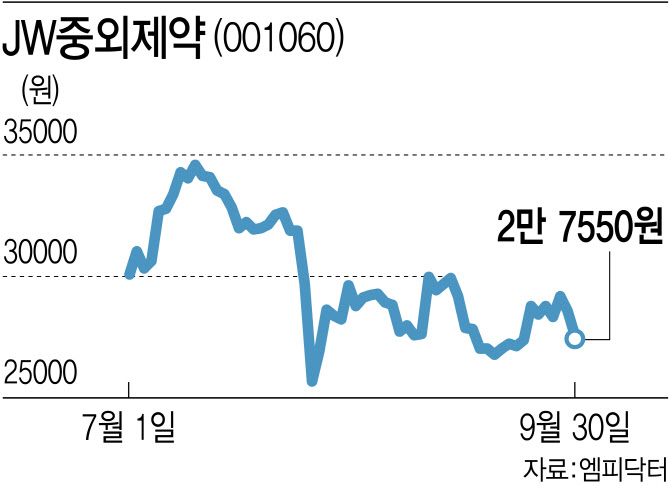

지난 2분기 의료파업 영향으로 성장이 둔화하면서 주가도 꼬꾸라졌다는 분석이다. JW중외제약의 2분기 별도 기준 매출은 1707억원으로 전년 동기 대비 7% 감소했고 영업이익은 125억원으로 같은 기간 45%나 줄었다.

하태기 상상인증권 연구원은 “영업실적이 기대수준에 크게 못 미친 것은 의료파업 영향으로 수액제 등 전문의약품 매출감소 폭이 컸고, 헴리브라(상품)에 대한 위험부담금(RSA)이 비용으로 계상된 결과”라고 설명했다. 이어 상상인증권은 JW중외제약의 2024년 연간 매출액은 전년 대비 1.9% 증가한 7631억원, 영업이익은 19.5% 감소한 808억원으로 기존 전망치 대비 하향 조정했다.

매출에서 약 30%를 차지하고 있는 수액 사업이 타격을 받는 것은 불가피한 상황이나 2분기 있었던 회계 이슈는 정상화하고 있다는 분석도 제기된다..

신민수 키움증권 연구원은 “‘헴리브라’ 관련 RSA를 지난 2분기 처음으로 인식하며 3분기까지 약 2개 분기에 해당하는 비용을 일시에 인식, 2분기 영업이익률은 6.8%로 크게 하락했다”며 “그러나 3분기부터는 정상적으로 차분기 분담금만 인식하며 이익률이 정상화되는 구간에 돌입할 것”이라고 판단했다.

키움증권은 올해 5월부터 재고 관련 차액 보상에 따라 매출이 줄었던 철분주사제 ‘페린젝트’와 관련해서 3분기 매출이 정상화할 것으로도 내다봤다. 이어 JW중외제약의 3분기 매출액은 2051억원으로 전년 동기 대비 11.3% 증가하고 영업이익은 242억원으로 같은 기간 7.1% 감소할 것으로 추정했다.

신 연구원은 “의료 파업에 따른 수액제 관련 매출액 영향은 불가피하겠으나, 나머지 제품들의 성장세는 꾸준히 진행될 예정”이라며 “‘헴리브라’ RSA와 ‘페린젝트’ 매출액 차감 회계 이슈가 해결되며 영업이익률은 3분기 11.8%에서 4분기 13.4%로 정상화될 것”이라고 진단했다.

JW중외제약에 수액을 공급하는 JW생명과학(234080)에 대해서는 의료 파업 영향이 제한적이라며 긍정적 전망을 했다.

신 연구원은 “JW생명과학 3분기 매출액 558억원으로 전년 동기 대비 9.2% 증가하고 영업이익은 77억원으로 같은 기간 23.8% 증가할 것”이라며 “의료 파업이 지속되며 수액제 판매에 대한 우려가 많으나, 주요 수액제 업체들의 매출 추이를 보면 영향은 제한적”이라고 분석했다.

그는 “이러한 상황 속에서 공장은 꾸준히 가동되며 수액 제품을 생산하고 있고, 계열사인 JW중외제약으로의 원활한 납품이 이뤄지는 중이다. 또 기업간거래(B2B) 사업을 확장시키며 계열사가 아닌 업체로의 판매 채널이 다각화되고 있다”고 설명했다.