.png)

|

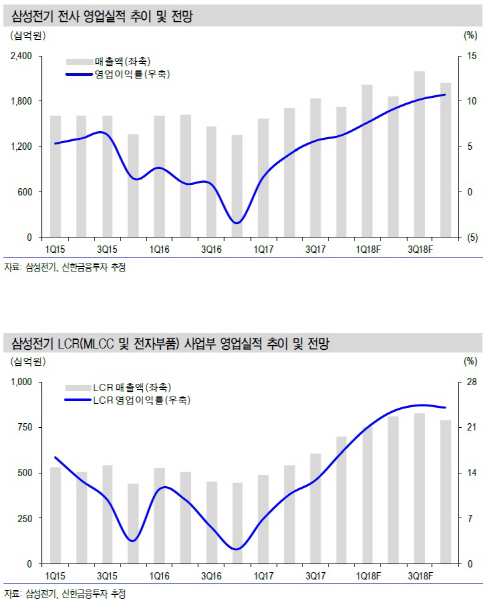

박형우 신한금융투자 연구원은 “올해 1분기 실적은 매출액 2조원, 영업이익 1540억원을 기록했다”면서 “영업이익은 적층세라믹콘덴서(MLCC)의 성장세에 힘입어 당사 추정치를 상회했지만 모듈 사업부는 부진했다. 고객사 플래그십 스마트 폰의 카메라 설계 고도화로 초기 수율이 저조했기 때문”이라고 설밝혔다. 이어 “MLCC에서의 실적 증가분이 모듈 사업부의 부진을 상쇄시켰다”며 “정보기술(IT) MLCC의 공급 부족 상황이 이어지고 있고, 전장용 MLCC 매출은 작년에 이어 올해도 전년대비 100% 이상의 성장세가 기대된다”고 덧붙였다.

2분기는 부진한 모바일 업황에도 실적이 개선세를 보일 전망이다. 박 연구원은 “2분기 영업이익은 1694억원으로 예상된다”면서 “스마트폰 업황 부진이 지속될 전망이고 고객사의 부품 재고조정 가능성이 있다”고 설명했다.

그러면서 “MLCC는 공급 부족 상황이 이어지며 평균판매가격(ASP) 상승이 유력하다”며 “컴포넌트 사업의 영업이익률은 1분기 21%에서 2분기 23.5%로 상승할 것으로 추정된다”고 분석했다. 그는 “올해 반기별 실적은 상저하고가 예상된다”면서 “하반기에는 세트 성수 기로 부품 수요 반등이 기대된다. PLP 매출 발생 가능성도 높다. 기판 사업부는 유기발광다이오드 경연성인쇄회로기판(OLED RFPCB) 공급 효과로 3분기부터 흑자전환이 전망된다”고 했다.

박 연구원은 “실적 성장성은 과거 어느 시기보다 유망하다”며 “스마트폰의 불황은 심화되고 있으나 삼성전기는 이를 이겨낼 성장 동력을 보유 중이다. RFPCB와 전장은 하반기에 가파른 실적 증가가 예상된다”고 했다. 또 “PLP, SLP, 통신부품, 신규 카메라는 MLCC와 함께 4차 산업혁명 의 핵심 부품으로 발돋움 할 전망”이라고 덧붙였다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)