형권훈 SK증권 연구원은 “신세계인터내셔날의 실적은 올 3분기부터 영업이익 기준 증익 구간에 진입할 것으로 전망한다”면서도 “투자의견은 주가 상승 여력을 고려해 기존 ‘매수’에서 ‘중립’으로 하향한다”고 말했다.

|

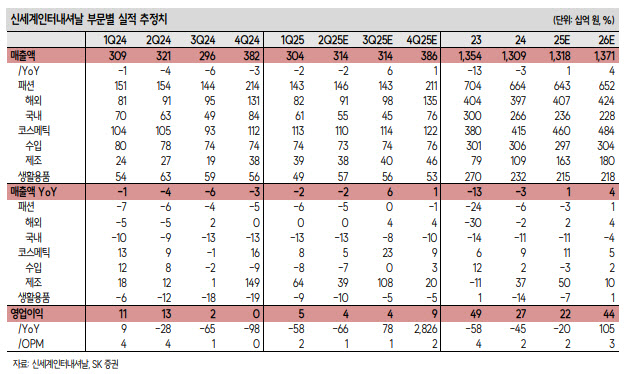

이는 2분기 전반적인 소비 업황이 예상보다 부진했고, 비디비치 매출이 리브랜딩으로 인해 일시적으로 하락한 영향이 있었을 것으로 추정했다.

해외 패션 매출은 소비 업황 부진에도 에르노, 더로우, 크롬하츠의 매출이 고성장하며 전년 동기 대비 0.2% 증가한 것으로 추정했다. 국내 패션 매출은 백화점 여성 캐주얼 업황 부진과 동사의 일부 브랜드의 시장 점유율 하락으로 13% 감소한 것으로 봤다.

또 수입 코스메틱 매출은 브랜드 종료 효과로 6.7% 감소했을 것으로 봤다. 제조 코스메틱 매출(어뮤즈 제외)은 34.8% 감소한 것으로 추정했다. 연작이 올리브영 채널을 중심으로 고성장했으나, 비디비치가 리브랜딩 과정에서 기존 재고를 소진하며 매출이 일시적으로 감소한 영향이 컸을 것이다. 어뮤즈는 올리브영 채널에서 콜라보 제품을 중심으로 매출이 고성장해 매출액 199억원으로 추정했다.

형 연구원은 신세계인터내셔날의 주요 실적 턴어라운드 모멘텀으로 민생 회복 지원금, 중국인 단체관광객 무비자 입국, 제조 코스메틱 부문의 외형 성장, 2024년 하반기에 발생한 일회성 비용이 제거되는 효과 등을 꼽았다.

그는 “민생회복 지원금은 3~4분기에 걸쳐 소비 업황을 개선하는 효과가 있을 것으로 전망하는데, 로드샵 채널의 매출 증가 효과와 소비의 승수 효과를 기대할 수 있다”며 “중국인 단체관광객 증가 시 주요 유통 채널인 백화점과 면세점의 방문 트래픽 증가 가능성이 있다”고 말했다.

제조 코스메틱 부문은 연작과 어뮤즈가 올리브영 채널을 중심으로 고성장을 지속할 것으로 전망하며, 비디비치의 리브랜딩 효과를 기대해볼 만하다고 평가했다. 이러한 모멘텀을 반영해 동사의 적정 멀티플을 12MF PER 기준 기존 10배에서 12배로 상향하며, 목표주가를 1만 4000원으로 상향했다.