.png)

윤혁진 SK증권 연구원은 이날 보고서에서 “미국 관세 비용에도 불구하고 주가수익비율(PER) 5.2배의 낮은 밸류에이션과 고배당성향 기업에 대한 시장의 선호도가 주가 하단을 지지할 것으로 전망한다”고 밝혔다.

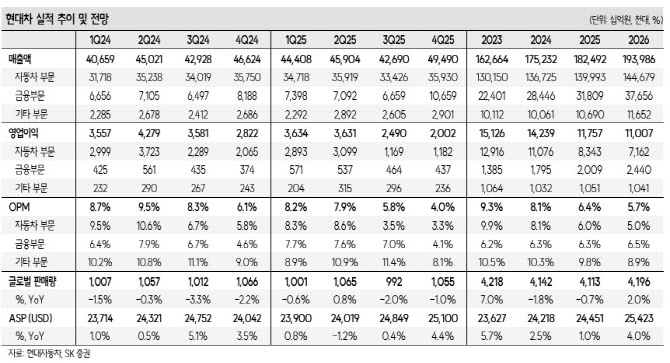

현대차의 올해 2분기 매출액은 전년 동기 대비 2% 증가한 45조 9000억원, 영업이익은 같은 기간 15.2% 감소한 3조 6000억원을 예상했다. 컨센서스(시장 전망치 평균) 수준의 실적이다.

글로벌 판매량은 0.8% 증가한 106만 5000대로 미국 시장에서 하이브리드와 제네시스 판매가 큰 폭으로 증가한 반면 서유럽 판매량은 감소했다고 봤다.

윤 연구원은 “기말 환율 하락(전분기 대비 -7.5%)에 따라 판매보증비가 전 분기 대비 4000억원 이상 감소했을 것으로 추정된다”며 “북미지역 판매량 증가(전년 대비 +10.3%)와 인센티브 감소의 이익 증가 요인, 관세 영향이 일부 반영(2000억원 추정)되고 원화 강세(전분기 대비 -3.3%)에 따른 이익 감소 요인이 예상된다”고 분석했다.

미국의 25% 관세 부과에 따른 비용은 하반기 영업이익에 2조원 반영될 것으로 추정했다.

윤 연구원은 “현대차는 미국에서 판매되는 96만대의 차량 중 미국에서 37만대를 생산하고 나머지 59만대는 한국(일부 기아 멕시코 공장)에서 수출하고 있다”며 “추정 본선인도조건(FOB) 가격 2만 6000달러 기준 올해 2조 2000억원, 내년에는 관세율 10% 가정으로 연간 2조원의 영업이익 감소 요인을 반영했다”고 했다.

이어 “미국으로의 공장 이전은 생산비가 30~40% 증가하기 때문에 쉽지 않을 것으로 판단한다”며 “장기적으로 미국 조지아 메타플랜트에서 30만대 생산하며 알라바마 공장까지 포함해 미국 시장 판매량의 60%를 현지 공급할 것으로 전망한다”고 덧붙였다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)