.png)

|

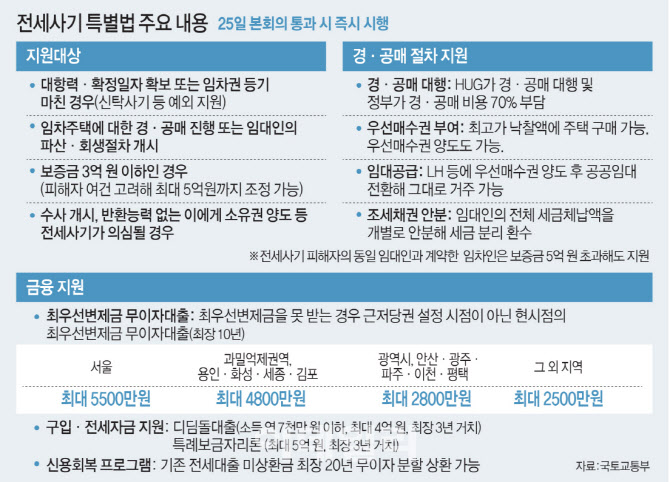

먼저 선순위 근저당, 갱신계약으로 최우선변제금을 미충족하는 피해자에게 최장 10년까지 무이자로 전세대출을 지원한다. 구체적으로 ‘경공매 시점’의 최우선변제금(인천 기준 4800만원)까지 무이자로, 초과구간은 연 1.2~2.1% 금리로 2억 4000만원 한도로 대출한다. 자산 5억원과 연소득 7000만원 이하인 소득 요건은 폐지한다.

기존 논의 안은 ‘근저당 설정시점’ 기준으로 최우선변제금(인천 2700만원)까지 무이자, 초과구간은 연 1.2~2.1% 이자로 2억 4000만원 한도 대출이었다. 국토교통부는 “‘수정안’은 시중 대비 10년간 3776만원의 이자 혜택이 있다”며 “전세피해 저리대출 대비 576만원 추가 이득을 볼 수 있다”고 설명했다.

피해 보증금 요건도 기존 최대 4억 5000만원에서 5억원으로 상향했다. 임차주택의 면적요건(85㎡)도 없앴다. 국토부에 따르면 전국 연립·다세대 전세계약 중 보증금 4억 5000만원 이하는 97.5%, 5억원 이하는 98.4%로 대부분 전세사기 피해자가 요건에 들어갈 것으로 보인다.

‘이중계약’은 대항력을 인정해 특별법상 경·공매 특례와 일반 금융·세제 지원을 모두 적용한다. 대항력이 없는 ‘신탁사기’는 특별법상 일반 금융지원을 받을 수 있다. ‘입주 전 사기’는 주택도시보증공사(HUG)를 통해 긴급 금융·주거·법률지원만 받을 수있다.

HUG를 통한 경·공매 대행 서비스의 정부 부담 비율은 50%에서 70%로 확대한다. 연간 5000건을 지원한다고 가정하면 비용은 40억원에서 50억원으로 늘어난다. 배당 희망자는 대행 수수료로 공공에서 37만원을 지원하고 피해자는 16만원만 부담하면 된다. 낙찰 희망자는 공공에서 대행 수수료 185만원을 지원하고 피해자는 80만원을 부담하면 된다.

가칭 전세사기 피해자 신용회복 지원 프로그램을 신설해 피해자에게는 최장 20년간 무이자 분할 상환할 수 있도록 지원한다. 임차인의 상환의무 준수를 전제로 20년간 연체정보 등록, 연체금 부과 등을 면제, 전세대출·주택담보대출 등 추가 대출도 가능하다.

지금까지는 전세대출 미상환 시 한국주택금융공사(HF)·서울신용보증(SGI) 등 보증기관이 은행에 대신 갚고 임차인의 연체정보 즉시 등록과 임차인 대상 분할상환 10년간 진행했다. 특히, 임차인 연체정보가 등록되면 신규 주담대·전세대출 등을 받을 수 없었다.

이에 대해 국토부는 “전세대출 미상환에 따른 신용 불량자가 되는 상황을 방지할 수 있다”고 말했다. 이어 “기존에는 신규대출을 위해 기존 전세대출금 전액을 상환해야 했다”며 “(앞으로는)새로운 제도를 이용 시 새로운 대출이 불필요해 이자감면 혜택을 받을 수 있다”고 설명했다. 이밖에 특별법에는 △조세 채권 안분 △전세 사기 피해자에 우선매수권 부여 △LH 공공임대 활용 등의 내용을 담았다.

![‘개과천선' 서인영 사는 남양주 대단지 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300032t.jpg)