|

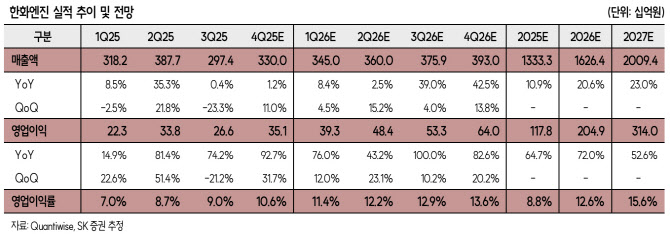

그는 “4Q25(2025년 4분기) 매출액 3300억원(전년 동기 대비 +1.2%), 영업이익 351억원(+92.7%)으로, 시장예상치(366억원)에 부합하는 실적을 기록할 것으로 예상한다. 4분기 31대의 엔진 납품했으며, ASP 상승효과로 3Q25(3분기) 대비 약 100억원 상승한 것으로 추정한다”고 분석했다.

이어 “올해 저속엔진 납품 대수는 고마력 컨선 물량 증가로 2025년 127대 대비 소폭 감소가 예상되나 연간 엔진 수주연도별 비중은 2023년 30%대, 2024년 60%대, 2025년 10% 미만으로 ASP 상승효과가 연간 약 10% 반영됨과 동시에 올해 4분기부터 중속엔진 물량이 약 25~30대 납품되면서 탑라인 성장이 지속될 전망”이라고 부연했다.

그러면서 “올해 1월 중국향으로 추정되는 4340억원 규모의 선박엔진 수주를 통해 2025년 연간 선박엔진 매출의 약 37%에 해당하는 수준의 수주실적 달성한 상황”이라며 “올해 중국향 엔진 물량의 인도 슬롯이 1H29(2029년 상반기)까지 채워지고 있으며, 중국 조선사들의 2029년 슬롯이 거의 채워진 점과 국내 조선 3사가 올해 북미 중심의 LNGC 대규모 물량 수주와 견조한 탱커 수주를 통한 2029년까지의 인도 슬롯 확보가 충분히 가능할 것으로 예상되기에 동사의 2029년 슬롯 소진은 어느 정도 가시화된 상황”이라고 강조했다.

한 연구원은 “올해부터는 지난해 글로벌 영업망 강화에 대한 노력이 AM부문의 외형 성장으로 이어지며, 연간 20% 이상의 빠른 탑라인 성장세 시현할 것으로 예상한다”고 덧붙였다.