.png)

.png)

|

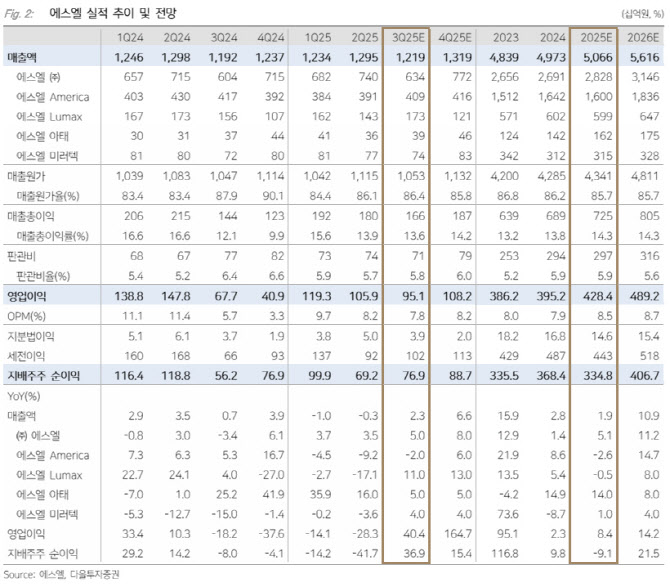

그는 “3분기 매출액은 1.2조원(전년 동기 대비 2.3%↑)으로 추정하며 영업이익은 951억원(40.4%↑)을 예상한다”며 “미주 지역에서 GM의 일부 차종이 생산 중단을 겪으며 매출 상승도 제한됐다”고 했다.

이어 “다만 하반기 특성상 인건비를 포함한 비용이 일시적으로 집중될 가능성이 높아 실적 자체에 대한 기대치보다는 미국 내 수주 파이프라인에 주목할 필요가 있다”고 덧붙였다.

유 연구원은 “현대·기아 미국 물량이 지난해 말 기준 70만대에서 120만대 이상까지 순차적인 성장이 예정돼 있고 동사의 경우 아이오닉5를 제외 시 현대·기아의 헤드램프를 독점적으로 공급하는 상태”라고 강조했다.

아울러 “이미 현대차그룹의 로봇 벨류체인 생태계의 주력으로 활발하며 보스턴 다이나믹스에서 양산되는 스트레치 로봇, 4족보행 로봇에 각각 센서 및 레그샤시 모듈을 공급하고 있다”며 “최대 관건은 휴머노이드 로봇으로, 연말 이전 배터리·샤시 등 다양한 영역에서 공급사로 전환이 가속화될 것으로 판단한다”고 말했다.