.png)

이창민 KB증권 연구원은 27일 “목표주가를 하향한 이유는 주요 고객향 출하 전망치 하향 조정 및 원·달러 환율 하락 영향 등을 반영해 2025년과 2026년 영업이익 추정치를 기존 추정치 대비 각각 -38%, -16% 하향 조정했기 때문”이라며 이같이 밝혔다.

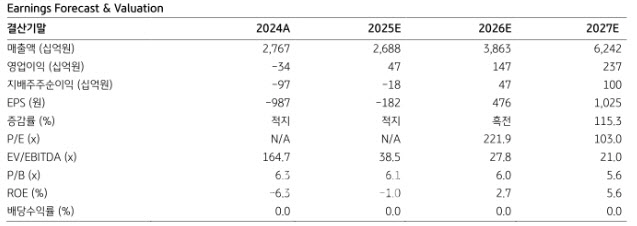

에코프로비엠의 올 2분기 실적은 매출액이 전년 동기 대비 13% 감소한 7023억원, 영업이익은243% 증가한 133억원(영업이익률 1.9%)으로 컨센서스에 부합할 것으로 추정했다.

이 연구원은 “기저가 낮은 SK온향 판매량이 현대차 그룹 미국 메타플랜트(HMGMA) 신공장 가동 및 블루오벌SK(SK온-포드 합작법인) 가동 준비 영향으로 빠르게 늘어나는 점은 긍정적”이라면서도 “주요 고객의 유럽향 출하가 시장 기대치 대비 저조할 것으로 추정되어 전분기 대비 양극재 출하량 개선 폭은 17% 상승 수준에 그칠 것으로 예상된다”고 짚었다.

또 “원·달러 환율이 하락(1분기 평균 원·달러 환율 1453원 → 2분기 누계 평균 1405원)함에 따라 재고자산 평가손실 충당금 환입액의 규모도 기존 예상보다 저조한 100억원대 중반 수준으로 추정된다”고 덧붙였다.

에코프로비엠의 2025년 연간 실적은 매출액이 전년 대비 3% 감소한 2조 6900억원, 영업이익은 흑자전환한 469억원(영업이익률 1.7%)으로 추정했다.

이에 대해 이 연구원은 “SK온향 NCM 수요는 2분기 수준의 견조한 흐름이 하반기에도 전망되나, 주요 고객의 유럽향 출하는 회복세가 예상보다 더딘 모습을 보이고 있다”며 “관련 업사이드·다운사이드 리스크와 원·달러 환율 흐름이 향후 에코프로비엠 실적의 변수로 작용할 전망”이라고 내다봤다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)