.png)

김홍식 하나증권 연구원은 이날 보고서에서 “향후 AI 관련 국책 펀드에서 SKT 매수에 나설 수 있을 것”이라며 이같이 밝혔다.

|

SKT 매수 추천 사유로는 “2025년 4분기 실적 부진 및 배당 미지급 가능성을 이제 대다수 투자자가 인지하고 있고, 낮은 기저에 힘입어 2026년도에는 다시 높은 이익 성장이 예상되기 때문”이라고 설명했다.

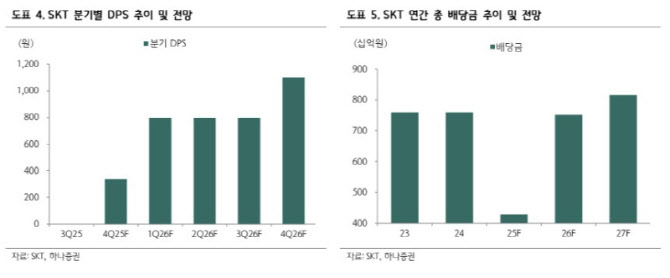

이어 “2025년에는 해킹 사태로 배당금이 감소했지만 2026년에는 주식 매각 차익으로 배당이 다시 급증할 전망”이라며 “2026년 주당배당금(DPS)이 3500원으로 조기 정상화된다고 보면 기대배당수익률이 5.6% 수준인 현 주가 매력적이라고 판단한다”고 강조했다.

아울러 “독자 AI 파운데이션 모델 사업자로 선정될 경우 수급상 이점이 생겨날 전망”이라고 덧붙였다.

지난해 4분기 SKT 실적은 부진할 것으로 전망했다. 김 연구원은 “대규모 희망 퇴직금이 반영될 예정이기 때문”이라며 “이에 따라 4분기 배당금도 전년 대비 급감하거나 3분기처럼 미지급할 것으로 예상된다”고 내다봤다.

다만 “최근 SKT 주가는 반등세를 나타내고 있다”며 “많은 언론에서 4분기 SKT 배당금 미지급 가능성을 언급함에 따라 주가에 선반영된 탓”이라고 해석했다.

김 연구원은 “2026년 SKT 배당금 전망에는 변수가 생겼다. 대규모 주식 매각 차익이 발생할 것으로 예상되고 있기 때문”이라며 “2025년 SKT는 해킹 관련 손실을 이유로 배당금을 대폭 축소시켰다. 그렇다면 2026년에는 조기 배당 정상화가 가능하지 않을까 싶다”고 판단했다.

그러면서 “원론적으로는 수정 연결 순이익의 50%가 배당 재원이지만 실제론 현금흐름을 무시할 수 없다”며 “당초 2027년에나 2024년 수준의 SKT 배당 정상화를 예상했으나 2026년 지급 가능성이 높아졌다”고 평가했다.

김 연구원은 “현재 SKT는 미국 거대 AI 기업 엔트로픽 지분을 보유 중으로 기업공개(IPO) 이후 매각을 계획 중”이라며 “상장 후 엔트로픽 추정 시가총액은 400억원에 달하며 상장 후 희석된 SKT의엔트로픽 최종 지분율은 0.4%에 달한다. 따라서 연내 매각 시 매각 차익이 1조5000억원 수준으로 예상된다”고 내다봤다.

아울러 “엔트로픽 매각 차익은 단순히 SKT 재무 안정성 증대 및 순이익 증대에 그치지 않을 전망”이라며 “배당 조기 정상화와 함께 SKT가 시장 기대처럼 한국 독자 AI 파운데이션 모델 사업자로 선정된다면 수급상 이점이 예상된다”고 덧붙였다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)