.png)

|

KB증권의 2분기 영업이익 추정치는 1208억원이다. 이는 컨센서스 상단 수준이다. 마진율이 상대적으로 높은 해외 방산 수출이 확대했고, 자회사 풍산 FNS의 신관 판매 증가로 실적이 양호할 것이라고 봤다.

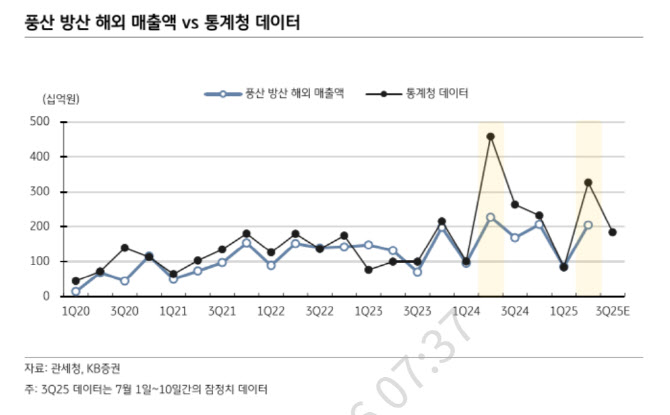

3분기 실적 흐름도 양호할 것이라고 봤다. 출입 통계 데이터에 따르면 7월 1일~10일 탄약 수출 금액도 높게 기록했기 때문이다.

7월 초 통계청 탄약 수출 기여도는 스웨덴이 가장 높고, 폴판드 미국 순이다. 이 가운데 스웨덴 물량에는 풍산 외 다른 방산 업체도 포함되어있을 가능성이 높으나 풍산 또한 스웨덴 판매 진행 중인 것으로 추정했다.

최 연구원은 최근 주가 상승에도 여전히 매력적인 밸류에이션이라고 판단했다. 그는 “풍산은 국내 독점 기업으로서 협상력을 보유하고 있어 중장기적으로 실적 개선 가능성 높다”며 “글로벌 시장에서 탄약에 대한 공급 부족이 지속되고 있다”고 전했다.

특히 풍산은 하반기부터 155mm 생산능력(Capa) 확대로 판매량 증가와 함께 자회사 풍산 FNS를 통해 신관 사업 확장을 계획하고 있다. 최 연구원은 “2024년 풍산 FNS 매출액이 400억원에 불과하다는 점에서 500억원의 케파 증설 결정은 중장기적 관점에서 풍산의 새로운 기대 요소가 될 것”이라고 언급했다.

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)