.png)

.png)

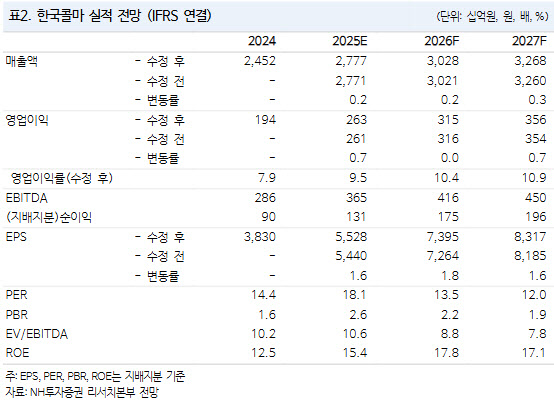

정지윤 NH투자증권 연구원은 “올 2분기 영업이익이 시장 기대치를 웃돌 것으로 추정된다”면서 “주요 인디 브랜드사 수출 권역 다변화, 취급품목(SKU) 확대, 성수기 Sun 카테고리 물량 증대에 따른 이익 레버리지 극대화로 역대 최대 분기 실적이 예상된다”고 말했다.

|

국내 매출액은 전년 동기 대비 15% 증가한 3421억원, 영업이익은 24% 늘어난 550억원을 추정했다. 주요 인디 브랜드사 수출 권역 다변화, SKU 확대, 성수기 시즌 Sun 카테고리 비중 상승과 물량 증대에 힘입어 별도 영업이익률 16%로 이익 레버리지를 극대화하리란 관측이다.

미국 매출액은 전년 동기 대비 70% 증가한 228억원, 영업이익은 흑자 전환한 4억원을 추정했다. 1공장은 주요 거래선 기반 안정적인 발주가 이어지고, 2공장은 6월 하순부터 생산 가동됨에 따라 비용 발생 제한적이라는 평가다.

캐나다 매출액은 전년 동기 대비 29% 감소한 90억원, 영업적자는 적자 폭이 확대된 13억원을 기록하리라고 내다봤다. 주요 고객사 인하우스 생산에 따른 주문 감소로 가동률 하락세를 기록하리란 평가다.

무석 매출액은 전년 동기 대비 3% 증가한 542억원, 영업이익은 4% 늘어난 70억원으로 추정했다. Sun 수요 강세 지속되며 전 분기 대비 성장을 예상했다.

연우 매출액은 전년 동기 대비 14% 감소한 636억원, 영업적자 5억원을 추정했다. HK이노엔 매출액은 17% 증가한 2570억원, 영업이익은 3% 늘어난 252억원을 예상했다.

정 연구원은 “잘 나가는 K-뷰티 브랜드와 ODM 간 시너지 창출 사례가 늘어나고 있으며, 한국콜마는 이에 최적화된 종목군”이라며 “중장기적으로 글로벌 화장품 MNC의 생산기지 다변화 흐름에도 적합하다”고 말했다.