보통은 신용대출이 주담대보다 금리가 높다. 연체·부도에 대한 리스크가 주담대보다 더 많이 반영되기 때문이다.

은행권에서는 최근의 금리 역전 상황이 △신용대출 금리 하락 속도가 주담대보다 빨랐고 △고정 비용 부담이 주담대가 더 많은데다 △고신용자 고객을 잡기 위한 은행 간 신용대출 금리 경쟁 등이 복합적으로 작용했다고 보고 있다.

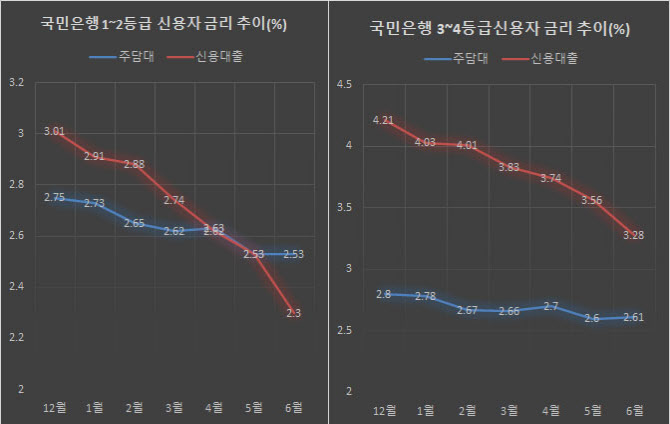

고신용자 대출 시장 內 주담대·신용대출 금리 역전

|

이 같은 금리 역전 현상은 지난 5월부터 목격되기 시작해 6월부터 본격화됐다.

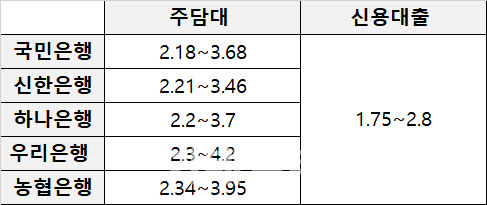

은행연합회에 따르면 지난 6월 신용등급 1~2등급 대출자를 대상으로 실제 판매된 신용대출 상품 금리(평균치)는 은행별 최저 2.22%에서 2.38%까지 분포돼 있다. 같은 달(6월) 주담대 금리는 이보다 높은 2.51~2.69%까지였다.

단기채 금리 급락→ 신용대출VS주담대 금리 역전

은행권에서는 신용대출 금리 하락 속도가 주담대보다 더 빠르기 때문으로 보고 있다.

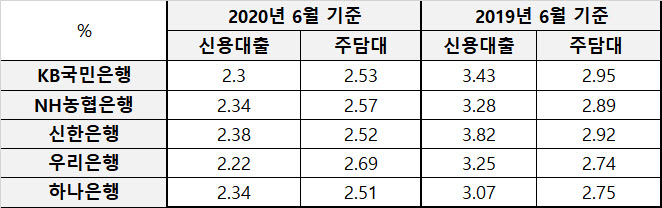

실제 한 해 전인 2019년 6월 신용대출 금리(1~2등급 기준)는 은행별로 3.07~3.82%다. 올해 8월까지 1년 동안 새 0.8~1.5%포인트 정도 빠진 셈이다. 같은 기간 주담대(2019년 6월 2.74~2.9% → 2020년 6월 2.51~2.69%) 하락 폭이 0.2~0.4%포인트에 머물렀다는 점을 고려하면 매우 가파른 수준이다.

|

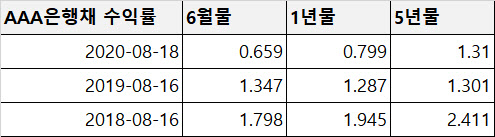

신용대출 자금원으로 많이 쓰이는 AAA은행채 6월물의 경우 지난 18일 기준 0.659%의 수익률(금리)을 기록했다. 2019년 8월(16일, 1.347%)의 절반, 2018년 8월(16일, 1.798%)의 3분의 1 수준이다.

주담대 대출 자금 확보에 많이 쓰이는 AAA은행채 5년물 금리는 지난 18일 1.31%를 기록했다. 6월물(0.659%)의 두 배 수준이다.

|

신용대출과 주담대 간 각기 다른 원가 차이도 금리 역전 현상을 불러왔다.

은행 대출 금리는 원가라고 할 수 있는 ‘기준금리’(코픽스, CD, 은행채 금리 등)에 ‘가산 금리’와 ‘가감 금리’가 붙어 결정된다. 예컨대 KB국민은행의 7월 기준 1~2등급 10년만기 주택담보대출 금리는 ‘대출금리(2.53%) = 기준금리(1.32%) + 가산금리(2.33%) - 가감조정금리(1.12%)’로 계산됐다.

|

가감조정금리는 본점이나 영업점에서 재량껏 떼거나 붙일 수 있는 금리다. 고신용자일수록 할인되는 가감 폭이 크다.

주담대는 담보 설정과 관련된 업무원가와 법적 비용 등 고정 비용 부담이 높다. 신용대출은 대출자의 신용리스크를 대비한 위험프리미엄이 높은 편이다. 최근 추세는 주담대의 고정비용은 올라가고, 신용대출의 위험프리미엄은 낮아지는 분위기다.

지방은행 관계자는 “저금리로 대출자들의 이자 부담이 줄면서 연체나 부실 위험 또한 줄었다”면서 “자연스럽게 위험 프리미엄도 하락하고 있다”고 설명했다.

은행 간 신용대출 경쟁도 금리 하락에 주요 변수로 작용했다. 은행권 관계자는 “우량 고신용자를 확보하기 위해 전략적으로 저렴한 모바일 신용대출을 활용하고 있다”고 말했다.

저렴한 금리 신용대출, 중하위 신용자에겐 ‘그림의 떡’

그러나 중하위 신용자들의 신용대출 금리는 여전히 높은 편이다. 특히 신용등급 3~4등급 이하 대출 시장에서는 여전히 담보가 있어야 싸게 대출을 받을 수 있다. 중하위 신용등급 대출자가 많은 신용공제조합이나 저축은행 2금융권도 상황은 비슷하다.

은행권 관계자는 “최근의 금리 인하 혜택이 고신용자들에 주로 돌아간 것 같다”면서 “신용대출·주담대 금리 역전 현상은 이에 대한 한 단면”이라고 말했다.

|