|

앞서 보험업계에서는 혜택을 받는 대상이 제한될 수 있다며 세액공제율을 15%로 올려야 한다고 주장한 바 있다. 소득공제는 과세표준에서 차감하지만, 세액공제는 산출세액에서 직접 차감하는 점에서 차이가 있다. 공제 방식이 변경되면 연봉이 많을수록 공제 혜택이 줄어든다.

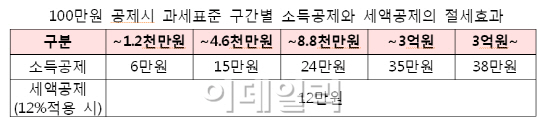

예를 들어 100만원 공제 때 과세표준 구간별 소득공제와 세액공제의 절세효과를 비교해보면 연봉 1200만원 이하의 사람은 기존 소득공제 때 6만원을 공제받았지만 내년 세액공제가 적용되면 12만원을 공제받게 된다. 반면 연봉 3억원 이상의 사람은 기존 38만원에서 12만원으로 26만원이 줄어들게 된다.

연금수령외 수령의 경우에 기타소득세율이 현행 22%에서 16.5%로 내린다. 부득이한 사유로 인한 경우 16.5%에서 13.2%로 인하된다. 보험료공제는 납부일이 속하는 연도에 전액 공제가 된다는 점을 유의해야 한다. 예를 들어 올해 9월 자동차보험에 가입해 1년치 보험료를 냈다다면 올해 보험료 공제를 받는 식이다.

반대로 올해 내야 할 보험료를 사정상 내년에 납부하게 됐다면 올해 공제를 받을 수 없다. 과세기간 종료일인 12월 31일 현재 보험계약이 유지중인 상태가 아니더라도 해당연도 중 낸 보험료는 공제받을 수 있다.

또 태아의 경우 아직 기본공제 대상자에 해당하지 않으므로 보험료 공제대상이 아니지만, 당해연도 중 태아가 출생했다면 출생 이후에 자녀를 위해 지출한 보험료에 대해서는 공제를 받을 수 있다. 한편 보장성보험과 연금저축의 소득공제자료는 국세청의 연말정산 간소화서비스 홈페이지(www.yesone.go.kr)에서 출력하거나 보험회사에 요청해 받을 수 있다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)