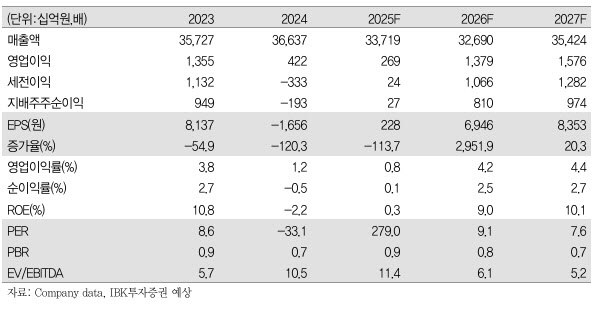

[이데일리 권오석 기자] IBK투자증권이 S-Oil(010950)에 대해 올해 하반기 정제 마진이 상반기 대비 개선될 전망이라며 투자의견은 ‘매수’, 목표주가는 8만원을 제시한다고 10일 밝혔다.

| | (사진=IBK투자증권) |

|

이동욱 IBK투자증권 연구원은 “역내 및 역외 석유제품 재고 감소, 드라이빙 시즌 도래로 인한 가솔린 크랙 반등, 나이지리아 단고테 정제설비의 정기보수 진행, 중국 티팟 설비의 저위 가동, 그리고 역내 및 역외 정제설비 폐쇄 확대 등으로 정유 수급이 개선되고 있기 때문”이라고 설명했다.

이어 “현재 동사의 샤힌 프로젝트는 공정률이 70% 상회하며, 내년 상반기 준공 후 램프업 단계를 거칠 것으로 보인다. FID(최종투자결정) 당시 대비 올레핀 및 폴리올레핀 업황이 둔화되면서 계획했던 수익성에는 미치지 못할 가능성이 크다”면서도 “원유 통합 설비의 경제성, 부산물의 원재료 투입 등을 통해 역내 스팀 크래커(에탄 크래커 제외) 중 변동마진이 가장 클 것으로 전망된다”고 했다.

에스오일의 올해 2분기는 2,120억원 영업이익 적자로 시장 기대치를 하회할 전망이라고 덧붙였다.

.png)

.png)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![매출 누락·가짜 영수증에 10억 토해낸 사연…“절세 아닌 범죄”[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600144t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)