|

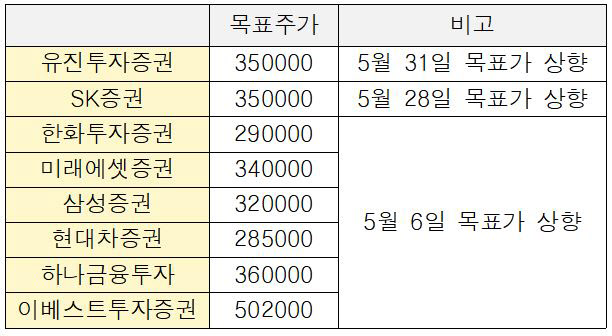

1일 증권업계에 따르면 최근 유진투자증권과 SK증권은 하이브의 목표주가를 각각 35만원으로 신규 제시했다. 이는 지난해 10월 하이브가 유가증권시장 상장 당일 기록했던 최고가(34만7490원)를 넘어선 수준이다. 앞서 이베스트투자증권은 하이브의 목표가를 50만원 선으로 올려잡기도 했다. 지난달 하이브의 목표주가를 상향 조정한 증권사는 총 8곳이다.

하이브는 지난해 상장 후 11거래일만에 공모가(13만5000원)선까지 떨어졌다. 이후 지난해 말 14만원~19만원 선에서 등락을 거듭하다 올 들어 상승 기조를 타고 있다. 올해 상승률만 63%에 달한다.

투자자들의 관심은 하이브의 상승세가 지속될지 여부에 쏠려 있다. 증권가는 하이브가 지난 1분기 사상 최대 실적을 기록한 데 이어 향후에도 실적 성장을 이루며 주가 상승세가 이어질 것으로 보고 있다. 실제 올해 실적 추정치를 보면 매출 1조2500억원, 영업이익 2395억원 수준이다. 이는 전년대비 각각 56%, 64% 증가한 수준이다.

그 배경으론 아티스트를 기반으로 한 경쟁력이 꼽힌다. 소속 K-팝 아티스트들의 공연, 음반 시장에서의 활약과 이타카홀딩스 인수 완료에 따른 실적 반영이 본격화될 시점이라는 설명이다. 이현지 유진투자증권 연구원은 “BTS의 높아진 글로벌 파급력과 저스틴 비버, 아리아나 그란데 등 미국 팝 아티스트들이 소속된 이타카홀딩스 인수 효과가 반영돼 매분기 실적이 우상향할 것”으로 전망했다. 그는 또 “BTS의 온라인 팬미팅 티켓 매출로만 최소 200억원 이상을 달성할 것으로 예상한다”며 “오프라인 공연 재개 시점이 올해 4분기로 추정되는데, 활동 재개 시 업종 내 펜트업(보복) 수요가 가장 크게 나타날 것”이라고 강조했다. 이기훈 하나투자증권 연구원도 “연내 오프라인 투어가 가능하다는 가정하에 분기 1000억원의 영업이익이 가시화 될 것”이라고 예상했다.

자체 플랫폼 ‘위버스’ 효과도 기대된다. 하이브의 자회사 위버스컴퍼니가 운영 중인 이 플랫폼은 하이브 소속 및 관계사 아티스트의 온라인 티켓팅, 굿즈 결제 등 팬 마케팅 전반에 활용되고 있다. 위버스의 지난해 매출액은 전년대비 180% 증가한 2191억원, 영업이익은 155억원을 기록하며 흑자전환에 성공했다. 지난달 13일 공정거래위원회가 위버스와 네이버의 ‘V Live(브이라이브)’ 기업 결합을 승인한 점도 플랫폼 경쟁이 가속되는 엔터업계에서 확실한 모멘텀으로 작용할 것이라는 분석도 나온다. 김현용 현대차증권 연구원은 “위버스는 올해도 전년 대비 두 배 가까운 외형 성장이 가능할 것”이라며 “통합 플랫폼 출범으로 주가 재평가가 기대된다”고 말했다.

|