|

삼양식품의 2분기 매출은 전년 대비 32.5% 증가한 5622억원으로 추정된다. 다만, 수출 물량 확대에 따른 운반비·보관비 상승과 밀양 2공장 가동 전 마케팅 비용 선집행(코첼라 관련 약 40억원 포함)으로 판매관리비가 증가하면서 영업이익률은 전 분기 대비 소폭 하락한 23.2%를 기록할 것으로 봤다.

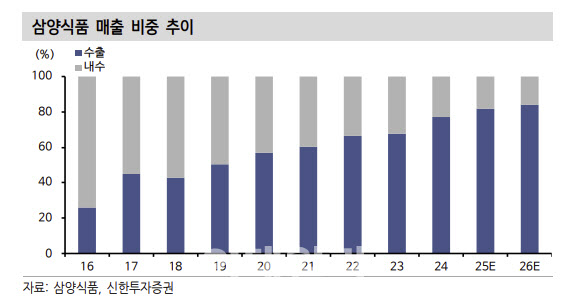

삼양식품은 미국 상호관세 부과 유예 시한 도래에 따른 부담도 있으나, 가격 민감도가 낮고 브랜드 충성도와 원가 절감 효과를 감안하면 영향은 제한적일 것이란 분석이다.

신한투자증권은 특히 올해 7월 가동을 시작한 밀양 2공장(생산능력 +39%)과 오는 2027년 1월 말 완공 예정인 중국 현지 공장(생산능력 +32%)이 중장기 외형 성장을 견인할 것으로 내다봤다.

조 연구원은 “밸류에이션(2026년 예상 주가수익비율 18.8배)은 다소 부담스러우나 해외 모멘텀 확대 구간의 초입으로 경쟁 업체들 대비 높은 성장성이 장기간 지속될 수 있는 점에 주목할 필요가 있다”고 강조했다.

한편, 삼양식품은 올해 연결 기준 매출 2조3693억원, 영업이익 5636억원을 기록할 것으로 예상했다. 각각 전년 대비 37.1%, 63.6% 증가한 수치다.

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031101296t.jpg)