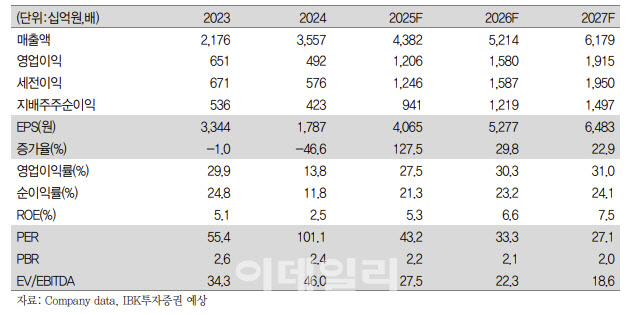

정이수 IBK투자증권 연구원은 10일 “하반기 신규 제품 매출 비중이 60% 이상으로 늘어날 것으로 예상돼 수익성 개선 추세는 지속될 것”이라며 이같이 밝혔다.

셀트리온의 2분기 연결 매출액은 전년 동기 대비 12.4% 증가한 9836억원, 영업이익은 242.1% 증가한 2480억원(영업이익률 25.2%)으로 시장 컨센서스(1조 64억원, 2506억원)에 대체로 부합할 것으로 추정했다.

이에 대해 정 연구원은 “제품별로 램시마IV,트룩시마, 허쥬마 등 기존 제품 매출은 전분기 대비 2.8% 감소하나, 신규 제품 유플라이마, 베그젤마, 램시마SC 등 매출은 41.5% 증가하며 전체 실적 성장을견인할 전망”이라고 설명했다.

이어 “2분기는 바이오시밀러 사업 내 수익성이 높은 신규 제품의 매출비중이 55%로 확대되고, 셀트리온헬스케어의 고(高)원가 재고 소진 효과가 더해지며 영업이익률은 전분기 대비 7.4%포인트 개선될 전망”이라고 덧붙였다.

특히 바이오시밀러 사업을 둘러싼 시장 환경이 우호적인 상황이라고 짚었다. 정 연구워은 “미국과 유럽에서는바이오시밀러 개발을 촉진하기 위한 허가 요건 완화와 개발 절차 간소화 등의 정책이 추진되고 있다”며 “특히 트럼프 행정부는 연방정부 예산 중 가장 큰 비중을 차지하는 의료비 지출을 절감하기 위해 바이오시밀러 처방 확대를 적극 지원할 것으로 예상된다”고 내다봤다.

그러면서 “동사의 신규 제품들은 안정적으로 시장에 안착하고 있으며, 하반기에는 약 4개의 신제품 출시가 예정돼 있어 바이오시밀러 사업의 지속적인 성장세가 기대된다”고 평가했다.

더불어 “관세 이슈가 노이즈로 작용하고 있으나, 미국 약가 인하 정책에 따른 바이오시밀러사업 수혜와 본업 성장에 주목할 필요가 있다”면서 “하반기 항체-약물접합체(ADC) 신약후보물질인 CT-P70(cMET 타깃), CT-P71(Nectin-4 타깃)의 임상 1상 진입이 예정돼 있어 중장기적으로 연구·개발(R&D) 모멘텀도 기대된다”고도 덧붙였다.

|