.png)

|

|

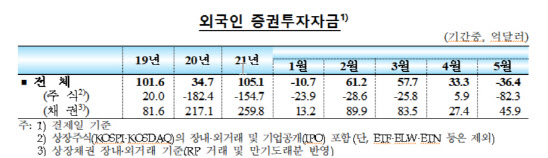

지난달 외국인의 주식자금이 순유출 된 것은 4월 미국 소비자물가 상승률이 시장 예상치를 웃돌면서 인플레이션(물가 상승)에 대한 우려가 커진 탓이다. 지난달 외국인들은 국내 증시에서 약 10조원 가까이 팔아치운바 있다. 코로나19 팬데믹 충격이 컸던 지난해 3월 11조9000억원 순매도한 이후 가장 큰 규모다. 5월 3일부터 재개한 공매도 이슈도 외국인 주식자금 유출에 영향을 준 것으로 풀이된다.

3개월물 외환(FX) 스와프레이트는 9일 기준 지난 4월 말 대비 0.007%포인트 내린 -0.09%로 하락했다. 기관투자자(해외투자)의 외화자금수요, 미국 인플레이션 우려에 따른 투자심리 위축 등으로 5월 21일 -0.14%까지 떨어졌다가, 내외금리차 확대(0.004%포인트), 외국인 및 외은지점(금리차익거래)의 외화자금공급 등의 영향으로 하락폭을 축소했다. 스와프레이트가 마이너스면 달러가 귀하다는 의미로 외국인이 달러로 원화를 바꾸면서 이자를 받을 수 있고, 플러스면 달러로 원화를 바꾸는 과정에서 오히려 이자를 내야 한다.

같은 기간 통화스와프금리(3년)는 중공업체의 수주 소식, 환헤지(선물환 매도)에 따른 외국환은행과 기관투자자(해외투자)의 외화자금수요 등으로 0.38%까지 내렸다가 외국인(금리차익거래)의 외화자금공급 등의 영향으로 0.43%까지 반등했다.

외국환은행은 중공업체로부터 선물환을 매입한 뒤 현물환 매도 및 CRS Receive(외화차입, 원화대여)를 통해 헤지한다. 선물환 거래는 현재 시세로 거래하는 현물환과 달리, 미래의 일정한 시점에 외국환을 특정 가격에 매매할 것을 약속하는 거래 방식이다. 통화스와프금리(3년)에 영향을 주는 국채 3년물 금리는 4월말 연 1.14%에서 5월 21일 1.1%까지 내렸다가 지난 9일 기준 다시 1.14%까지 소폭 올랐다.

국채(외국환평형기금채) 5년물의 신용부도스와프(CDS) 프리미엄은 5월 월평균 0.19%포인트로, 4월(0.21%포인트)보다 소폭 올랐했다. CDS는 채권을 발행한 국가나 기업이 부도났을 때 손실을 보상해주는 일종의 보험 성격의 금융파생상품이다.

원·달러 환율은 5월중 미국 인플레이션 우려에 따라 투자심리가 위축되고 국내주식 대규모 매도자금이 환전수요로 몰리면서 4월 21일 1112.3원에서 지난달 17일 1134.8원까지 올랐다가 5월말 1110.9원까지 다시 하락했다. 5월중 미국의 5년물 기대인플레이션(BEI)은 1월말 2.22%에서 지난달 17일 2.77%까지 오른바 있다. 그만큼 시장의 물가 상승 기대가 높아졌다는 뜻이다.

다만 인플레 우려에 올랐던 환율은 중국 위안화 강세와 역외투자자 매도 등의 영향으로 지난 9일 1115.4원으로 내렸다. 달러 대비 위안화 환율은 지난달 25일 3년래 최저 수준인 6.3위안대로 하락했다. 달러·위안 환율 하락은 위안화 강세를 의미하며, 위안화 동조 현상이 강한 원화에도 상승 요인으로 작용할 수 있다. 원·달러 환율의 전일 대비 변동 폭은 평균 4.2원으로 4월(3.2원)보다 늘어 변동성이 커졌다.

한편, 4월중 국내 은행간시장의 일평균 외환거래 규모는 270억9000만달러로 전월(264억2000만달러)에 비해 6억7000만달러 늘었다. 이는 현물환(6억3000만달러) 및 기타파생상품(5억9000만달러) 거래규모가 증가한 영향이다.