30일 백준기 NH투자증권 연구원은 “가구, 리모델링 국내 대표 기업이 한샘이라면 그 원재료가 되는 PB(파티클보드), MDF(중밀도섬유판), 마루에서 국내 대표 기업은 동화기업”이라며 “지난 3년간 평균 영업이익률 9%로 2위권 업체(한솔홈데코 4%, 선창산업 0%, 성창기업지주 -2%)와 큰 차이를 보이고 있다”고 밝혔다. 이는 1위 업체로서 원재료 수급에서의 우위, 스마트팩토리 등 공정 자동화, 지속적 R&D 효과에 기인한다는 설명이다.

백 연구원은 “올해 국내 주택 입주 물량이 감소함에 따라 산업 내 저마진 기업들은 지속적인 적자가 예상되지만 동화기업은 올해도 국내 사업에서 9%대의 영업이익률을 달성할 보인다”며 “또한 해외 신규 투자로 해외 매출도 지속 확대될 것”으로 내다봤다.

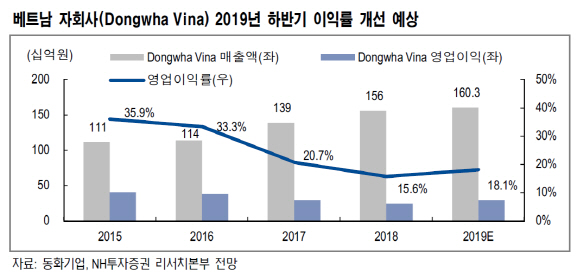

그는 또 “베트남에서는 매출액 고성장에도 불구하고 영업이익률이 지속적으로 하락했는데 이는 베트남 내 경쟁업체 진입으로 원재료 가격이 인상되었기 때문”이라며 “제품 판가의 경우 베트남 내 유지되고 있어 수요가 견조하고 원가율은 2018년 고점 이후 하향 추세로 올 하반기에는 전년 대비 영업이익률 개선 개선이 예상된다”고 밝혔다.

아울러 동화기업 본사 보유 토지(인천, 안산 공장 등 장부가 2100억원), 대성목재 보유 토지(북성동 공장 등 장부가 1471억원), 자회사 엠파크홀딩스 인천토지(장부가 3000억원)는 충분한 밸류에이션 매력이 있다는 분석이다.

백 연구원은 “인천 토지만으로도 시가 평가 1조원을 초과한다”며 “또한 여의도 사옥 및 35만평의 임야의 시가를 고려하면 실제 PBR은 0.3~0.4배에 불과하다”고 판단했다. 이어 “업종 내 독보적인 1위 기업이라는 점을 감안하면 현재 밸류에이션은 상당한 저평가 구간에 있다”고 덧붙였다.

|

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)