|

사업보고서는 기업의 연간 사업 및 재무현황을 총괄 정리한 자료다. 투자자가 기업을 파악하고 투자하는 데 기초가 되는 공시서류다.

점검 사항은 재무사항 12개, 비재무사항 2개 항목이다. 재무사항은 △재무공시사항의 기업공시서식 작성기준 준수여부(5개 항목) △내부통제에 관한 사항 공시여부(2개 항목) △회계감사인에 관한 사항 공시여부(5개 항목) 등으로 구성됐다.

|

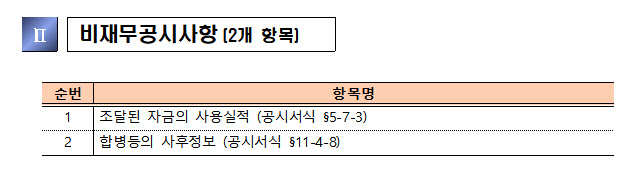

비재무사항에 대해선 조달된 자금의 사용실적 적정성을 살펴본다는 방침이다. 주식과 주식연계채권(CB·BW·EB), 회사채 발행자금 등 직접금융 자금의 사용처는 투자자의 중요한 관심사항이라는 이유다. 금감원은 공·사모 자금의 사용내역 및 사용계획과 사용내역간 차이 발생 사유, 미사용자금 운용내역 등 기재내용을 점검한다.

합병 등의 사후정보도 집중 점검한다. 스팩(기업인수목적 회사)을 통한 상장이 활성화된 가운데 합병 당시 외부평가 적정성도 투자자의 중요한 관심사항으로 떠오른 데 따른 것이다. 금감원은 스팩상장 기업의 영업실적 예측치와 실제치의 차이, 차이 발생 원인 등 사업보고서에 공시된 영업실적 사후정보를 점검한다.

|

금감원은 올 4~5월 중 2023년 사업보고서에 대한 중점점검에 나선다. 점검 결과 기재 미흡사항은 오는 5~6월 중 회사에 개별 통보해 자진 정정하도록 안내한다.

금감원은 부실기재가 심각한 회사에 대해서는 재무제표 심사대상 선정에 참고하고 증권신고서와 주요사항보고서 등 공시서류 심사를 강화하겠단 방침이다.

금감원은 이번에 선정된 중점 점검항목이 아니더라도 중요사항의 기재누락이나 오류가 발생하지 않도록 유의해야 한다고 당부했다. 사업보고서 중점점검은 기재내용의 진실성을 검증하는 것이 아니라 해당 기재가 관련 기업공시서식 작성기준에 부합하는지 여부를 확인하는 것이라고 강조했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)