|

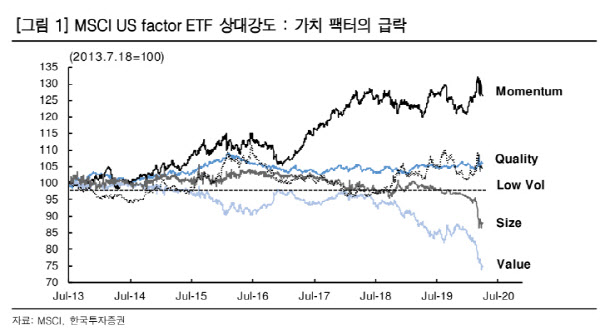

이 같은 유동성 공급으로 바닥의 형태가 과거 위기와는 다를 것으로도 평가했다. 박 연구원은 “아이러니하게도 바닥형태는 실물 구조조정을 동반했던 01년, 08년, 16년과 다를 것 같다”며 “고통스럽지만 구조조정을 거친 경우와 그렇지 않은 경우는 향후에 시장 궤적 차이가 생긴다”고 설명했다. 이어 “과거 한계기업들이 정리되며 밸류 상대강도가 급등했으나 최근에는 반대로 급락하고 모멘텀과 퀄리티 팩터가 선전하고 있어 완전히 다른 패턴”이라고 짚었다.

정부의 유동성 주입으로 주식시장 상승세는 이어질 것으로 예상했다. 박 연구원은 “낙폭과대 경기 민감주보다는 주당순이익(EPS) 상향이 지속되는 방어형 성장주가 좀 더 나은 선택지”라며 “IT, 헬스케어, 음식료 비중확대 전략이 여전히 유효하다”고 분석했다.