.png)

|

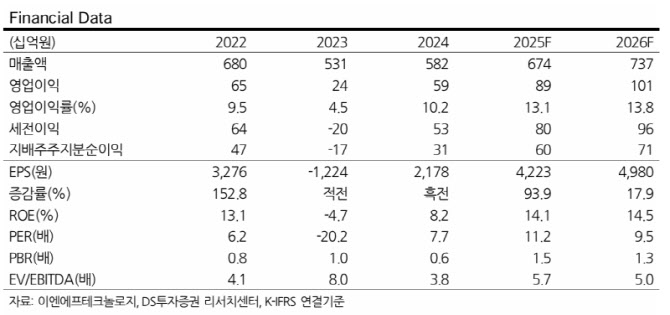

이어 “9월 동사 커버리지 개시 당시 내년 주목할 세 가지 포인트로 △불산계 식각액 원재료 내재화로 OPM 상승 △2026년 주요 고객사 향 300단 대 NAND용 HSN 공급 및 해당 제품 내 점유율 40% 수준 확보 △HBM4 향 추가적인 케미컬 공급을 제시했다”며 “주요 고객사 한 곳은 2026년 초 내재화된 원재료 기반 불산계 제품이 정규 출

하되며 다른 한 곳은 1분기 이후 출하 예정”이라고 설명했다.

그는 “1Q26(2026년 상반기)부터 불산계 식각액 마진의 점진적 개선으로 연간 하이싱글 수준의 마진율 기대한다. 주요 고객사 향 HSN 역시 보수적으로 봐도 3분기부터 매출 발생할 것으로 기대한다”면서 “이에 따라 동사 영업이익은 2026년 1014억원으로 2024년 대비 2년만에 171%의 성장을 달성할 것으로 전망한다. 여전히 매력적”이라고 덧붙였다.