.png)

김명주 한국투자증권 연구원은 “2분기 실적 부진 등에 따라 차익실현 수요가 높아지면서 롯데쇼핑 주가는 실적 발표 전후로 조정이 이뤄질 가능성이 높다”면서도 “롯데쇼핑의 밸류에이션 매력과 하반기 유통 산업의 업황 개선을 고려했을 때 주가 조정을 매수 기회로 활용하길 추천한다”고 밝혔다.

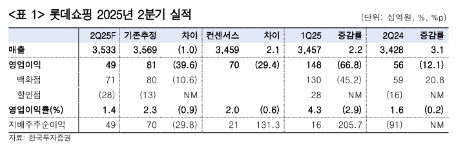

롯데쇼핑의 올해 2분기 연결기준 매출은 전년 동기 대비 3.1% 증가한 3조 5331억원, 영업이익은 12.1% 감소한 492억원을 전망했다. 시장 기대치를 29.4% 하회하는 수준이다.

김 연구원은 “영업이익이 시장 기대치를 하회하는 이유는 국내 백화점과 할인점의 수익성이 부진하기 때문”이라며 “1분기에는 감가상각비 절감 효과와 낮은 비용 덕분에 국내 백화점이 큰 폭의 영업이익 증익(38.6%)을 기록했으나 2분기에는 판관비 증가와 판매상품 믹스 악화로 기대보다 영업이익 증익이 부진할 걸로 예상한다”고 말했다.

이어 “올해 2분기 국내 마트의 기존점 신장은 1.9%로 경쟁점 대비 양호했음에도 프로모션비 증가와 오카도 관련 비용 반영으로 국내외 할인점은 전년보다 적자가 확대된 278억원의 영업억자를 기록할 전망”이라고 내다봤다.

다만 외국인 수급이 유입되고 있고 유통 시장이 개선되고 있는 점은 호재로 봤다.

김 연구원은 “지난 한 달간 유통 섹터로 우호적인 외국인 수급이 유입되고 있다”며 “2분기 실적에 대한 우려에도 롯데쇼핑 또한 외국인 지분이 증가하고 있는데 이는 하반기 한국 유통 산업이 상반기보다는 양호할 가능성이 높고 유통 기업들의 밸류에이션 또한 부담이 없기 때문”이라고 해석했다.

그러면서 “하반기에는 소매 산업의 기저가 매우 낮고 내수 경기 부양을 위한 정부의 추가경정예산안 집행이 이뤄진다”며 “추가로 최근 출생아수와 혼인건수의 증가는 유통 섹터의 밸류에이션 회복 요인이기에 롯데쇼핑 주가에도 긍정적”이라고 했다.

|

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)