.png)

|

상호금융의 자금운용은 2017년 이후 기업여신을 중심으로 빠르게 증가했다. 올 2분기말 기업대출 잔액은 346조4000억원으로 2017년 1분기(59조7000억원) 이후 286조7000억원 늘어난 반면, 가계대출 잔액은 같은 기간 14조6000억원 증가(320조2000억원→334조8000억원)하는 데 그쳤다. 이에 따라 기업대출 비중은 15.7%에서 50.9%까지 크게 확대됐다.

이같은 상호금융의 기업대출 확대는 가계대출 규제 강화에 따른 가계 신용공급 제약과 그간 부동산시장 호황에 따른 부동산 관련 대출수요 확대, 상호금융의 수익성 확보 노력 등이 맞물린 데 기인한다고 평가됐다.

이처럼 기업대출 비중이 확대되면서 상호금융의 신용리스크에 대한 기업부문 영향력이 커졌다. 이에 따라 부동산·건설업 등 경기 민감 업종을 중심으로 자산건전성이 저하될 가능성이 커졌다는 지적이다. 상호금융의 주된 대출 형태인 부동산담보대출을 보면 가계 주택담보대출비율(LTV)은 꾸준히 하락한 반면, 개인사업자 LTV는 높은 수준을 유지하고 있다. 올 2분기말 기준 농·수·산림조합 및 신협이 전체 대출잔액 대비 부동산담보대출 비중은 무려 88.5%다.

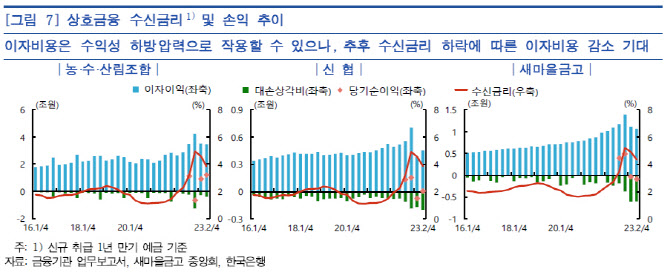

상호금융은 예금취급기관 간 수신경쟁이 치열해지면서 예금만기가 짧아지고 금리에 따른 수신 민감도가 증가한 것으로 분석됐다. 상호금융은 수신자금 대부분을 저축성예금으로 조달하는데, 수신규모 변동성이 확대될 가능성이 커진 만큼 건전성과 유동성 리스크 관리 강화에 대한 지적이 따랐다. 상호금융의 올 2분기말 부채잔액 중 저축성예금 비중은 84.8%나 달한다. 또 전체 예금 만기 중 만기 1년 이하 비중이 작년 2분기말 74.5%에서 올 2분기말 83.5%로 9.0%포인트나 증가했다.

일부 업권의 수익성도 하락했다. 작년 금리인상과 대출규모 증가로 크게 확대됐던 이자이익 규모가 예금금리 상승에 따른 이자비용 확대로 축소되고 대손비용도 늘어나 수익성이 저하된 모습이다. 예금금리가 높은 수준이었던 올 1분기 중 6개월~1년 이하 예금이 큰폭 증가한 점을 고려해 당분간 이자비용이 수익성 하방 압력으로 작용할 가능성이 있다.

|

그럼에도 감독기준을 크게 웃도는 자본비율과 대면예금 중심의 수신 구조 등을 감안해 상호금융의 자금조달과 운용 구조의 안전성 저하가 금융시스템 리스크로 전이될 가능성은 제한적이라고 평가됐다. 상호금융의 자본비율은 2분기말 기준 업권별 5.1~10.2% 수준으로 규제비율(2~5%)을 큰폭 상회하며 안정적으로 유지되고 있다.

디지털 뱅크런 가능성도 제한적이라는 평가다. 비대면 예금 비중이 커지고 있지만 아직 높지 않은 수준이란 판단이다. 상호금융의 비대면예금 비중은 2분기말 기준 2.2~21.9%로 저축은행(32.4%) 비해 높지 않다.

한은은 “유사시 금융당국과 한은의 정책 공조가 원활히 이뤄질 수 있도록 상호금융 중앙회 등에 대한 정책당국 간 정보공유와 협력을 강화할 필요가 있다”고 제언했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)