박수영 한화투자증권 연구원은 “최근 동사의 실적 추정치와 목표주가 상향 조정의 기반에는 항상 베이비몬스터와 블랙핑크만이 주 요인으로 자리잡아왔다. 그만큼 데뷔 6년차에 접어든 트레저라는 IP에 대한 기대감은 극히 제한적이었다”며 “그런데 지난주 발매한 미니 3집

박 연구원은 “앨범이 주는 투자 함의가 없는 구간이라고는 하나 기대가 많지 않았던 IP의 이 같은 컴백 성적 호조는 무시할 수 없겠다”며 “앨범 발매 기간에 맞춰 팝업스토어도 진행해 MD 매출액까지 기대하게 된다”고 했다. 이어 “또한 10월부터 시작되는 새 월드투어

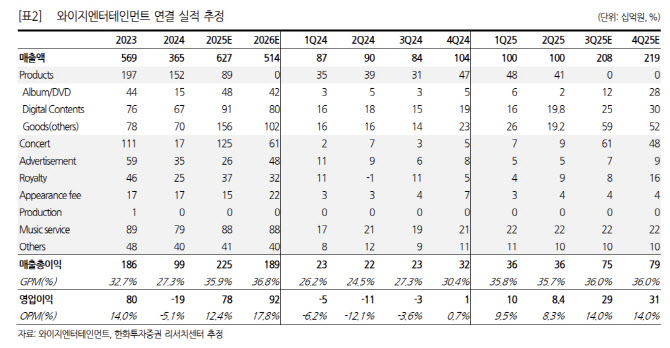

블랙핑크의 활동이 반영되는 3분기부터 내년 2분기까지 4개 분기 합산 영업이익은 대략 1200억원 수준으로 추정했다. 박 연구원은 “다만 해당 추정치는 추후 상향 조정될 여지가 많다”며 “ 블랙핑크는 이번 DEAD LINE 투어를 진행하며 다수의 글로벌 업체들과 파트너십·스폰서십·콜라보를 진행했는데 이에 따른 로열티 등의 매출액은 추정이 어려워 실적의 상향 요인으로 작용할 수 있다”고 밝혔다.

아울러 “베이비몬스터의 추후 앨범 발매 성적이나 월드 투어 및 MD 판매는 더욱 성장할 것으로 예상된다”며 “9월 7일 기준 스포티파이 누적 스트리밍 횟수는 15억회로 비슷한 시기 데뷔한 여자아이돌 그룹 대비 높다. 10월 신보 발매 이후의 성적은 올 상반기 보여줬던 실적 서프라이즈 이상일 것으로 보인다”고 했다. 이어 “트레저 역시 초동 밀리언셀러 기록 이후 일본 등 아시아 중심 투어 및 MD 판매 실적에 대한 기대를 높여도 되겠다”고 덧붙였다.

|

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)