.png)

.png)

|

포스코DX는 2분기 실적에 대해 “철강 및 이차전지 수요 약세에 따른 고객 투자 지연으로 작년 4분기부터 계획된 신규 수주가 순연된 영향을 받았다”고 설명했다.

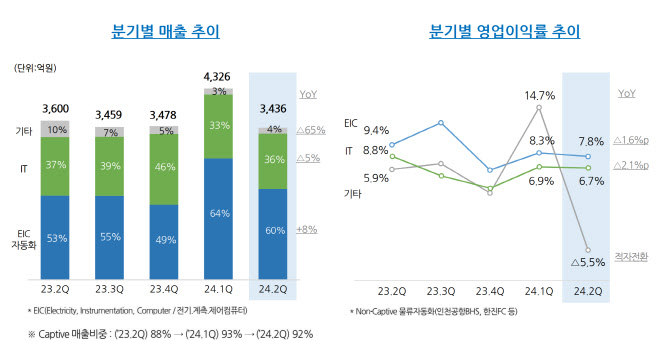

사업부문별로 보면 EIC(공장)자동화 사업부문은 주요 고객사 투자 지연으로 전년 동기 대비 수주가 감소했으나 수주 잔고는 비교적 안정적으로 유지했다. 지난 6월 기준 수주 잔고는 7054억원어로 잠정집계됐는데, 이는 지난 3월 7569억원과 비슷한 수준이라는 설명이다. 양극재, 광석·염수리튬, 광양LNG터메널 등 신성장 부문 매출 비중이 확대되고 있는 점은 긍정적인 변화다. 다만 영업이익률은 7.8%로 전년 동기(9.4%) 대비 소폭 하락했는데, 이는 일부 사업의 원재재 가격 상승 등 매출원가 증가 및 공사손실충당금 등 일회성 비용 반영된 영향이라고 포스코DX는 설명했다.

IT서비스 사업부문은 신규수주에 힘입어 실적 흐름을 유지했다. 경영DX 영역에서 신규수주 규모는 475억원의 ‘포스코 마케팅 DX’ 플랫폼 구축 사업을 포함해 866억원으로 집계됐다. 스마트팩토리 영역에서 신규 수주 규모는 로젠택배 LIS차세대 스마트 시스템 구축, 효성중공업 스마트 팩토리 확산 사업 등을 포함해 185억원으로 집계됐다. 2분기 IT서비스 사업의 영업이익률은 6.7%로 전년동기(8.8%) 대비 하락했는데, 시즌성 인건비 및 경비가 반영된 영향이다.

|

IT서비스 사업부문에서는 하반기 그룹 업무 방식 표준화, 그룹 IT 수준 상향 표준화, 그룹 IT비용 최적화를 위한 클라우드 기반 구독형 그룹 ‘원-IT’를 추진한다. 또 베트남 등 해외개발센터를 활용해 개발 인력의 효율화로 이익률을 제고한다는 계획이다.

포스코DX 관계자는 “이차전지소재 등 친환경 신소재 사업을 추진하고 있는 포스코그룹이 ’26년까지 이차전지소재사업에서 약 11조원의 그룹 매출을 달성하겠다고 의지를 밝힌 만큼 포스코DX도 관련 분야에서 지속적인 성장이 기대된다”고 말했다.