.png)

.png)

|

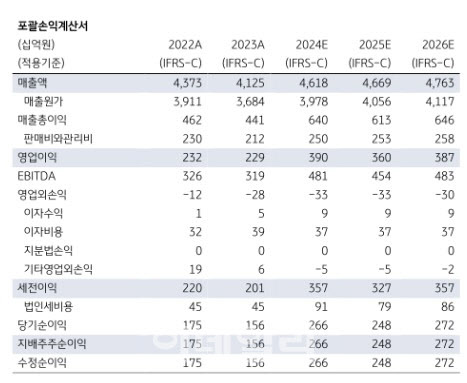

3분기 방산 부문 매출액은 전년 대비 62.1% 증가한 2717억원을 기록했다. 계약된 내수 및 수출 일정이 진행대로 납품되고, 스포츠탄 판매와 대구경 탄약 수출이 이어지며 외형이 성장했다는 분석이다.

3분기 신동 부문은 수요 부진으로 판매량이 전분기 대비 6400t(톤) 감소하고, 메탈 가격 하락으로 40억원의 손실이 발생했다고 평가했다. 신동 자회사도 부진한 모습을 보였다는 진단이다.

4분기에도 핵심은 방산이 될 것으로 봤다. 신동 부문은 수요 부진이 지속할 가능성이 높다고 판단돼 낮은 수익성이 지속하지만, 방산 부문은 대규모 내수 납기를 통해 20% 이상의 영업이익률을 달성할 것이란 관측이다.

내년에는 방산 부문에서 추가 수주 모멘텀이 기대된다고 짚었다. 최 연구원은 “2025년에도 방산 부문은 전년 대비 소폭 성장할 것으로 예상되지만, 155㎜ 신규 공장 가동 시점이 다가오는 만큼 추가 수주 가능성을 열어둘 필요가 있다”고 말했다.

그는 이어 “수익성 측면에서는 방산에서 연간 20% 이상의 영업이익률(OPM)을 기대하나 경쟁자가 늘어난 상황이므로 협상력은 조금 낮아졌기 때문에 내년 OPM은 전년 대비 낮을 것으로 추정한다”고 덧붙였다.