.png)

|

|

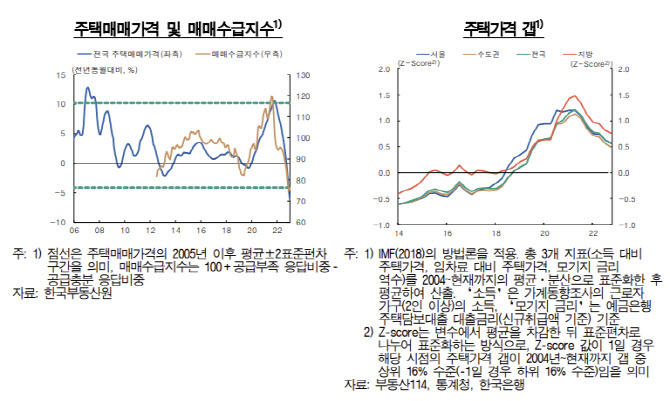

한은은 여전히 집값이 높다고 평가했다. 한은은 “작년 중반 이후 부동산 경기가 빠르게 위축되면서 조정 국면에 진입했으나 여전히 소득, 사용가치 등과는 괴리돼 있다”고 설명했다. 0을 평균선으로 할 때 서울은 작년말 0.6, 지방은 0.8로 여전히 괴리가 큰 편이다. 2021년 각각 1.2, 1.5로 최고 수준을 보였을 때보다는 낮아졌지만 여전히 높다는 평가다.

특히 매매와 전세가격의 동반 하락은 전세가율의 하향 추세를 지속시킬 수 있다. 주택 시장 호황기에 갭투자한 집주인들은 주택 매도에 나서면서 주택 가격 하방 압력을 키울 것으로 보인다. 매매 가격이 기존 임대차 계약의 임대보증금보다 낮아질 경우 임차인들의 리스크도 확대될 가능성이 크다.

가계부채 디레버리징도 계속될 전망이다. 한은은 “주택 구매시 레버리지 활용이 확대됨에 따라 주택 가격 및 가계대출의 금리 민감도도 커졌을 것으로 추정된다”며 “향후 주택가격 조정과 가계부채 디레버리징이 함께 진행될 가능성이 있다”고 평가했다.

|

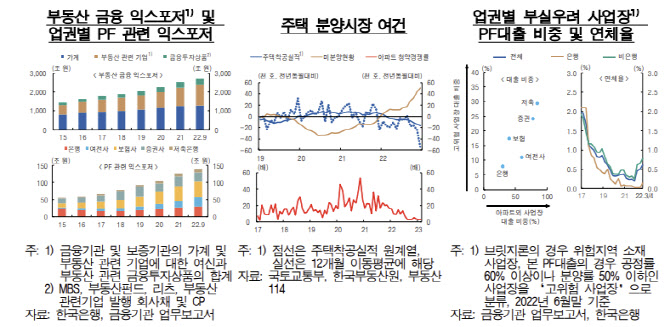

사업초기 사업장은 고금리 부담, 공사원가 상승, 금융기관의 PF대출 취급 기피 등으로 사업이 중단되거나 지연되고 있다. 완공 전 사업장은 미분양 재고가 증가할 전망이다. 이는 중소 건설업체 등 건설업체의 재무 위험을 높이고 이들에게 돈을 댄 비은행 금융기관의 부실 우려도 커질 수 있다.

한은은 “은행은 주택 가격 하락 지속시 관련 대출의 연체율이 오르고 디레버리징 압력으로 수익성이 악화될 가능성이 있고 비은행은 부동산 PF 관련 고위험 익스포저와 아파트 외 사업장 대출 비중이 높은 점, 시장성 차입 의존도와 금융기관간 연계성으로 신용 리스크 확산 우려가 있다”고 설명했다.

부동산 관련 기업 금융은 작년 9월말 현재 1074조4000억원, 관련 금융투자상품은 324조6000억원에 달한다. PF 관련 익스포저의 경우 은행은 30조8000억원 수준이나 비은행은 109조8000억원 규모다.

한은은 PF 부실 확산을 막기 위해선 조기 구조조정이 필요하다고 조언했다. 한은은 “부동산 금융 익스포저가 큰 비은행에 대한 신용 경계감 확산과 이에 따른 금융불안을 미연에 방지하기 위해 한계 부문을 조기에 식별하고 정리를 유도해 거래 상대방 위험을 낮추는 것이 긴요하다”고 밝혔다. 이어 “특히 부동산 PF 금융은 구조조정이 지연될수록 관련 비용이 커질 수 있다는 점에 유의할 필요가 있다”고 덧붙였다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900003t.jpg)