|

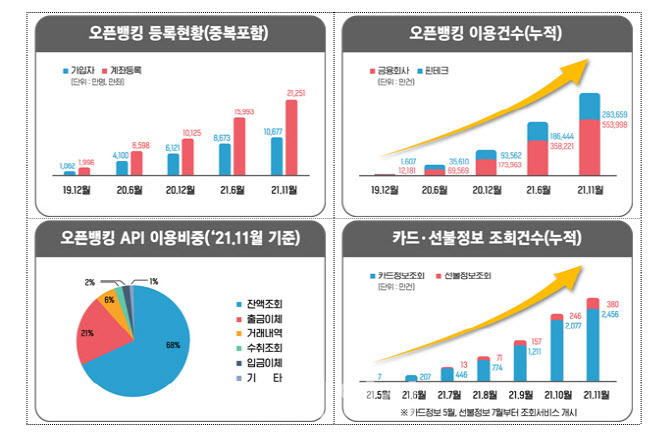

전 국민 5000만명 중 60%에 달하는 3000만명이 A씨와 같이 오픈뱅킹 서비스에 가입한 것으로 집계됐다. 금융위원회는 21일 오픈뱅킹 서비스가 지난 2019년 12월 18일 이후 도입된 후 2년 만에 순 가입자 수가 3000만명, 순등록계좌수가 1억개를 기록했다고 밝혔다. 금융위 관계자는 “국내 경제활동인구 2853만명으로 좁혀보면 약 105%가 오픈뱅킹 가입자”라면서 “중복포함 시 가입자 수는 1억1000만명, 등록계좌수는 2억1000개에 달한다”고 설명했다.

이날 금융위에 따르면 출범 2년 만에 누적 거래량은 83억8000건을 넘어섰다. 매일 약 2000만건, 1조원의 거래가 오픈뱅킹을 통해 처리되고 있다. 전체적으로 잔액조회(68%), 출금이체(21%), 거래내역 조회(6%) 등 계좌 관련 기능의 이용 비중이 높다. 최근 추가된 카드 및 선불정보 관련 기능도 꾸준히 이용량이 증가하고 있다는 것이 금융위 측의 설명이다.

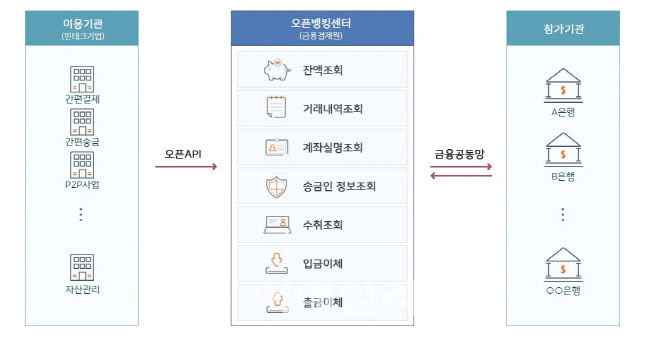

오픈뱅킹이란 개별은행과 핀테크 기업이 별도의 제휴 없이 핀테크 서비스를 원활하게 소비자에게 제공할 수 있도록 조회, 이체 등 핵심금융 서비스를 표준화된 API형태로 제공하는 은행권 공동의 개방형 인프라이다. 이 오픈뱅킹을 통해 소비자는 원하는 시점에 전 은행에 흩어져 있는 본인의 계좌에 바로 접근할 수 있게 됐다. 특히 입금, 출금, 결제, 조회 등 모든 금융거래를 처리할 수 있다는 것이 특징이다.

자사은행에 한정해 서비스를 제공해왔던 은행과 높은 진입장벽과 비용부담으로 고민해온 핀테크 기업, 필요한 금융서비스마다 별도로 앱을 설치해 이용에 불편함이 많았던 소비자들까지 이 모든 어려움을 해소할 수 있게 됐다. 은행·핀테크기업으로 시작된 참여기관은 카드사, 상호금융 등 타 금융업권으로 확대돼 현재 120개 기관에서 이용할 수 있다. 세부적으로 보면 은행 19곳, 상호금융 7곳, 금투사 18곳, 카드사 8곳, 핀테크사 68곳이다.

|

금융위는 오픈뱅킹의 개념을 ‘오픈파이낸스’로 확대한다는 계획이다. 오픈파이낸스란 은행의 계좌정보 및 결제기능(자금이체)의 개방에 초점을 둔 오픈뱅킹 개념을 여타업권·상품추가, 기능확대 등을 통해 포괄적으로 확장한 개념이다. 지난 15일 고승범 금융위원장이 금융플랫폼 혁신 활성화를 위해 마련한 간담회에서 이와 같은 방안을 발표하기도 했다. 보험사 등으로 참여기관을 확대하고 보험정보와 대출·ISA 계좌정보 등으로 서비스를 확장하겠다는 계획이다. 아울러 마이데이터 등 타 서비스나 종합지급결제사업과 같은 산업과의 연계기반을 마련해 금융서비스의 혁신과 경쟁을 촉진하겠다는 의도이다.

하지만 여전히 숙제도 남겨져 있다. 하나의 앱으로 자신의 모든 계좌를 관리할 수 있지만, 역으로 한 곳에서 보안이 뚫렸을 때 금융소비자의 모든 계좌가 털리는 상황이 발생할 수도 있기 때문이다. 전문가들은 비대면 금융거래에 대한 금융회사의 책임을 강화하는 한편 보안의 중요성에 대한 인식 제고도 이뤄져야 한다고 강조한다.

오정근 한국금융ICT융합학회 회장(건국대 정보통신대학원 금융IT학과 교수)은 “금융의 디지털화가 지속되면서 보완문제가 떠오르고 있다”면서도 “전통금융사의 경우 보안시스템 등이 갖춰져 왔으나 테크 기업들을 중심으로 이같은 부분이 부족할 수밖에 없는데 이와 같은 부분에서 보완 문제를 신경써야 한다”고 말했다.

금융위도 오픈뱅킹 보안성 강화를 위해 ‘제로 트러스트’ 개념을 도입키로 했다. 제로트러스트란 ‘아무것도 신뢰하지 않는다’는 의미로, 전체 시스템에서 안전한 영역, 사용자가 없다고 보고 내부 자원에 접속하는 모든 것을 철저히 검증하는 사이버 보안 모델이다. 이를 위해 전 금융권 대상 사전 및 사후 보안점검을 체계화해 실시할 계획이다. 특히 핀테크 기업을 대상으로 사후점검 도입 및 금융회사 대상 사전 및 사후점검을 신설키로 했다. 또한 테마점검, IT리스크 합동훈련 실시, 비정상 계좌 출금통제기준 마련 등 전반의 보안관리 강화를 하기로 했다.