.png)

.png)

안재민 NH투자증권 연구원은 “현금성 자산 1조 8000억원, 부동산가치 1조원을 고려하면 시가총액에 영업가치는 미미하게 반영했다”며 “인력 구조조정과 각종 비용 절감 노력이 이어졌고, 신작 성과에 따른 매출 증가만 나타난다면 기업 가치는 빠르게 회복할 것”이라고 말했다.

|

엔씨소프트가 제시한 2026년 매출 가이던스 2조원이 목표이지만, 신작 1~2개만 성공한다면 충분히 달성 가능할 수 있는 수준이라고 봤다. 이미 낮아진 비용에 따른 효율화로 매출 증가가 나타난다면 이익까지 빠르게 과거의 영광을 되찾을 수 있으리란 판단이다. 다만, 2025년 이후 실적 추정치 하향 조정을 고려해 목표가를 하향했다.

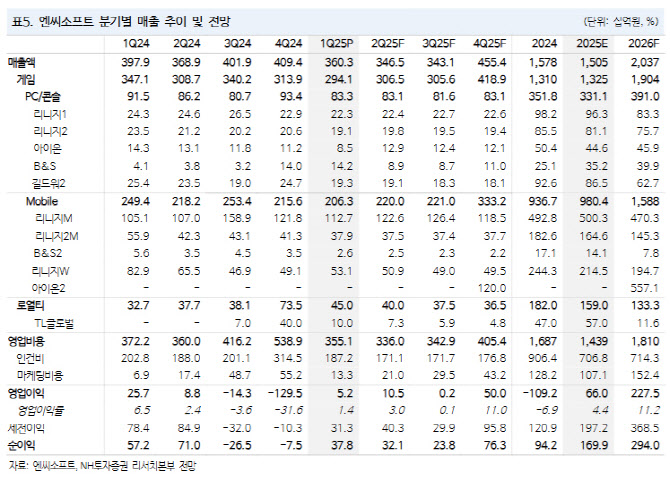

엔씨소프트의 올 1분기 매출액은 전년 동기 대비 9.5% 감소한 3603억원, 같은 기간 영업이익은 79.7% 줄어든 52억원으로 영업이익은 NH투자증권 추정치 및 시장 컨센서스를 밑돌았다.

인건비가 1872억원으로 전 분기 희망퇴직 비용 1100억원 정도가 빠졌음에도 크게 절감되지 않았는데, 일부 자회사 위로금·성과급·연간 임금인상 때문이라는 게 안 연구원의 분석이다. 올 2분기부터 조금 더 줄어들 수 있을 전망이다.

리니지M 매출액은 전년 동기 대비 7.2% 증가한 1127억원으로 여전히 양호했다. 출시 이후 줄곧 내리막을 보였던 리니지W는 매출액 531억원으로 2개 분기 연속 반등을 보이며 안정화 구간에 진입했다.