강석오 신한투자증권 연구원은 “소셜카지노 사업의 M&A가 지역 확장을 통해 다시 성장 국면에 들어서게 하고 있다”며 “신사업은 최고 매출 경신 및 외형 성장을 지속하면서 밸류에이션을 확장한다”고 말했다.

|

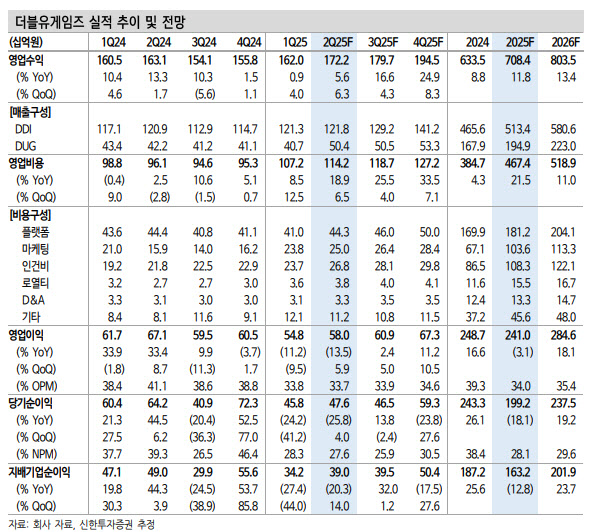

이번 분기부터 팍시게임즈가 연결 편입되며 대표작 ‘머지 스튜디오’ 매출은 우상향 추세를 이어가리라고 예상했다. 온라인 카지노는 전년 동기 대비 90% 성장을 추정하며, 외형 성장을 위한 마케팅비도 전 분기와 같이 증가하리라고 봤다.

기존 소셜카지노는 캐시카우 역할에 문제가 없지만, 부정적인 환율 및 계절성으로 인해 소폭 감소를 예상했다. 지난 9일 독일 소셜카지노 기업 WHOW Games를 874억원에 인수한다고 발표했는데, 이는 3분기 중 연결 편입을 예상했다.

강 연구원은 “더블유게임즈의 미국 중심 소셜카지노 사업을 유럽으로 확장하기 위함으로 보이며 자체 개발 슬롯을 WHOW에 공급해 시너지를 만들어 낼 전망”이라고 설명했다.

또 같은 날 350억원의 자사주 매입을 발표했으며 이는 배당금의 1~3배 범위의 자사주 매입 정책에서 중간 수준에 해당한다.

강 연구원은 “온라인 카지노는 경쟁이 치열함에도 마케팅 집행이 외형 성장으로 이어지고 있어 긍정적”이라며 “WHOW는 유럽향 매출 확장의 촉매가 될 것이며, 기존 캐시카우와 신사업의 외형 성장, 지역 확장은 밸류에이션을 확장하기 충분하다고 판단한다”고 강조했다.