.png)

|

손 연구원은 “효성중공업은 초고압 변압기와 GIS(가스절연개폐장치) 부문에서의 기술 경쟁력을 바탕으로,미국·유럽 등 선진국 전력 인프라 시장에서 수주를 빠르게 확대하고 있다”며 “최근 공시된 북미 초고압 GIS 수주는 단일 프로젝트 기준 역대 최대 규모(2641억원)로, 미국 원자력 발전소 및 일부 데이터센터를 대상으로 한다”고 설명했다. GIS는 리드타임이 짧고 마진이 높은 고부가 장비로, 제품 믹스 고도화를 견인하고 있다. 초고압 변압기 생산능력(CAPA) 증설도 빠르게 진행 중이다.

손 연구원은 또 “창원공장은 2025년 상반기 내 증설(+10%)을 완료하고 가동을 시작했으며, 미국 멤피스 공장은 내년 말까지 기존 대비 2배 수준으로 CAPA가 증가할 예정”이라며 “이에 따라 2027년에는 창원과 멤피스를 합친 초고압 변압기 생산능력이 기존 대비 약 40% 확대될 전망”이라고 짚었다.

특히 멤피스는 미국 내 유일한 765kV 변압기 생산 거점으로, AI 데이터센터 등 북미 지역 대형 수요처에 대한 신속한 대응이 가능한 점에서 경쟁력이 돋보인다는 게 손 연구원의 평가다.

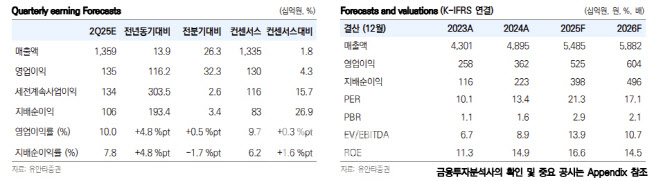

효성중공업의 2분기 매출액은 전년 동기 대비 113.9% 증가한 1조 3594억원, 영업이익은 116.2% 증가한 1355억원으로 예상했다. 이에 대해 손 연구원은 “특히 중공업 부문 영업이익률은 사상 최고 수준인 14.2%까지 상승할 전망”이라며 “미국 초고압 변압기 수주분이 본격적으로 매출에 반영되며, 고마진 제품 비중확대에 따른 제품 믹스 개선이 이뤄지고 있다”고 설명했다.

이어 “수주 구조도 변화하고 있다”며 “현재 전체 수주잔고 중 북미향 비중은 40%를 상회하며, 북미향 GIS 대형 프로젝트 외에도 X사 등과의 추가 수주 가능성도 열려 있어 하반기 실적 가시성은 한층 높아질 것”이라고 내다봤다.

2025년 연간 매출액은 전년 대비 12.1% 증가한 5조 4850억원, 영업이익은 44.8% 증가한 5250억원으로추정했다. 손 연구원은 “특히 올해는 비교그룹(Peer) 대비 높은 이익 성장률과 빠른 마진개선 속도가 기대된다”며 “2026년은 북미 고부가수주의 본격 매출 인식과 멤피스 등 해외 CAPA 확장 효과가 가시화되는 시점으로 동사의 구조적 성장 현실화가 본격화되는 구간으로 판단한다”고 덧붙였다.