|

[이데일리 함정선 기자] 정부가 저소득층의 보험료는 낮추고 고소득자의 보험료는 올리는 방식으로 건강보험 부과체계를 개편한 결과 저소득 지역가입자의 보험료는 월평균 2만1000원이 줄었고 고소득 고액재산가의 보험료는 월 평균 6만6000원 오른 것으로 나타났다. 그러나 보험료 인상 대상보다 보험료 인하 대상이 7배 정도 많아 건강보험 재정 수입은 연 7500억원 정도가 줄어들었다.

정부는 내년 연 2000만원 이하 주택임대소득과 금융소득 등 분리과세소득에 대해서도 건보료를 부과하는 등 소득 중심의 부과체계 개편을 강화해 나갈 계획이다.

건강보험공단은 21일 이같은 내용을 담은 건강보험료 부과체계 1단계 개편 성과와 2단계 계획을 발표했다.

건강보험공단에 따르면 건강보험료 부과체계 개편으로 보험료가 오르거나 내린 것은 648만 세대, 전체 가입자의 약 25% 수준이다. 저소득 지역가입자 568만 세대의 보험료는 내렸고, 고소득 80만 세대의 보험료가 올랐다.

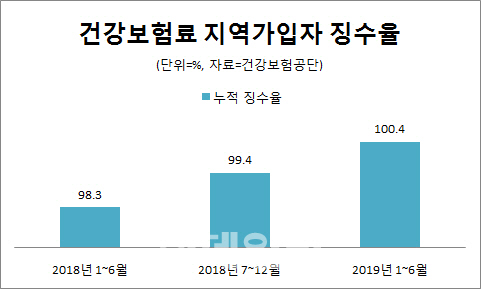

고소득자 중 37만 세대는 지역가입자로 보험료는 월평균 5만1000원이 올랐고, 직장가입자 15만 세대의 보험료는 월평균 12만9000원이 올랐다. 그동안 보험료를 내지 않았던 피부양자 28만 세대는 월평균 5만원을 새롭게 내게 됐다. 개편 이후 건강보험 지역보험료 누적 징수율은 지난해 6월 98.3%에서 올해 6월 100.4%로 크게 올랐다.

건강보험공단은 내년 분리과세소득에 건보료를 부과하는 것을 시작으로 2022년 7월부터는 본격적인 2단계 개편에 나선다.

2020년 11월부터는 연 2000만원 이하 주택임대소득에 대해서도 건보료가 부과된다. 건강보험공단은 연 2000만원 이하 금융소득에 대해서도 건보료를 부과할 계획으로, 이 경우 소액 금융 소득을 보유한 서민 부담이 크지 않도록 제도를 새롭게 만들 예정이다. 부과 방법과 부과시점, 부과 기준선 등은 부과제도개선위원회에서 논의하고 있다.

2단계 개편에서는 최저보험료를 내는 소득 기준이 높아진다. 더 많은 저소득층이 최저보험료만으로 건강보험 혜택을 받을 수 있도록 하기 위해서다. 1단계 개편에서는 연소득 100만원 이하 세대의 최저보험료는 1만3100원이었으나 2단계에서는 연소득 336만원 이하 세대가 최저보험료 1만8020원을 내게 된다.

소득 100만원부터 11억4000만원까지 97등급으로 분류했던 소득등급표도 개편 2단계에서는 사라지고 정률로 부과한다. 재산보험료의 경우 1단계에서는 재산을 4개 구간을 나눠 차등 공제했던 것을 재산금액 5000만원(시가 약 1억원)으로 공제범위를 확대한다.

자동차를 재산에 포함시키는 경우 1단계에서는 1600c 이하는 차량 가격 4000만원 이상만 부과했고, 1600cc 초과는 모두 부과했지만 2단계에서는 배기량 기준은 없애고 차량 가격 4000만원 이상이면 모두 부과대상이 된다.

피부양자 기준도 더 엄격해진다. 1단계에서는 재산 1억8000만원 이하, 연소득 3400만원 이하 형제 자매라면 피부양자로 인정했다. 그러나 2단계부터는 재산 1억2000만원 이하 연소득 2000만원 이하의 형제 자매만이 피부양자로 인정된다. 직장가입자의 공제 금액은 1단계에서 연소득 3400만원이었으나 2단계에서는 2000만원으로 낮아진다.

재산보험료의 비중은 2단계가 시작되면 1단계보다 더 낮춰갈 예정이다. 재산세 기준이 되는 과세표준금액을 기준으로, 60등급으로 구분된 재산등급별 점수표를 통해 보험료를 결정한다. 과세표준금액은 공시가격의 60~70% 수준으로 공시가격이 크게 올라도 보험료가 폭등할 일은 없다는 것이 건강보험공단의 설명이다.

전종갑 건강보험공단 징수상임이사는 “공시가격은 실거래가의 70~80% 수준이고, 과세표준금액은 공시가격의 60~70% 수준으로 10억원이라면 사실상 5억원 정도에 건보료를 부과하고 있는 것”이라며 “따라서 공시가격이 올라도 상승분이 보험료에 100% 반영되는 것은 아니다”고 말했다.