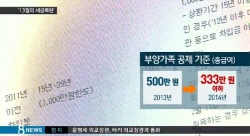

.png)

.png)

신용카드 사용금액이 최저사용금액이 초과했다면, 연말까지 체크카드를 집중적으로 사용하거나, 전통시장을 많이 이용하는 것도 좋은 방법이다. 체크카드·현금영수증·전통시장·대중교통의 경우 30%의 높은 공제율을 받을 수 있기 때문이다.

특히 전통시장 및 대중교통의 경우 공제한도 300만원을 초과하더라도 추가로 100만원씩을 더 공제받을 수 있다.

특히 이번 연말정산때는 2014년 하반기 신용카드 등 사용액이 2013년 연간 사용액의 50%보다 많을 경우 추가로 10%를 공제받을 수 있게 된다. 따라서 조금이라도 혜택을 더 받기 위해서는 근로자 본인 명의의 직불카드 등 사용액을 늘리는 것이 유리하다는 지적이다.

무기명 선불식 교통카드의 경우 카드회사 누리집에서 카드번호를 등록(실명등록)해야 연말정산간소화 서비스를 통해 소득공제자료를 제공받을 수 있다. 실명등록한 날부터 공제가능하며, 근로자의 자녀가 어린이ㆍ청소년 카드로 등록한 경우 보호자가 연말정산간소화 서비스에서 미성년자 자료제공동의 신청을 하면 조회가 가능하다.

아울러, 연말까지 가입하면 공제 혜택을 받을 수 있는 절세 금융상품도 있다. 연금계좌에 가입하면 최대 400만원의 12% 까지 세액공제를 받을 수 있다.

또 총급여 5000만원 이하의 근로소득만 있는 근로자는 장기집합투자증권저축(소득공제장기펀드)에 가입해 연간 600만원까지 납입할 수 있으며, 이 경우 240만원까지 소득공제가 적용된다.

이어 무주택 세대주가 주택청약종합저축에 가입하면 연 납입액 120만원 이하의 금액에 대해 40%를 소득공제를 받게 된다. 내년부터는 240만원으로 확대할 예정이다.