.png)

.png)

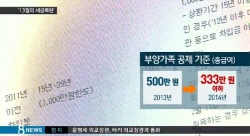

우선 소득이 많을 경우 높은 세율이 적용되는 만큼, 소득이 많은 배우자가 생계를 같이 하는 직계존속·자녀·형제자매 등 부양가족에 대한 소득공제를 받으면 절세효과가 크다.

맞벌이 부부의 경우 부양가족에 대한 소득·세액공제는 맞벌이 부부 중 1명만 공제 받을 수 있으며, 부양가족의 교육비·의료비·신용카드 등 사용액에 대한 공제도 부부 중 기본공제로 신청한 1명만 공제가 가능하다. 직계존속·형제자매는 배우자의 직계존속(장인·장모, 시부모 등) 및 형제자매(처남, 시누이 등)도 포함한다.

하지만 특별세액공제 중 최저사용금액이 있는 의료비나 신용카드 등의 소득공제는 총급여가 적은 배우자가 지출하는 것이 유리하다. 의료비는 총급여 3%를 초과하는 사용금액에 대해서 15% 세액공제를 해주고, 신용카드·체크카드·현금영수증 등의 경우 총급여의 25%를 초과하는 금액에 대해서 세액공제를 받을 수 있다.

또한 자녀세액공제(1명 15만원, 2명 30만원, 3명 50만원)는 기본공제를 받는 자녀 수로만 계산하므로, 자녀가 3명 이상인 경우 부부가 적용되는 세율이 같다면 한 명이 몰아서 기본공제를 받는 것이 유리하다. 아울러 의료비는 예외적으로 배우자를 위해 본인이 지출한 금액만큼 의료비 세액공제도 가능하다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)