|

중국은 2010년대 중반 이후 부동산 위주의 투자에서 소비와 첨단산업으로 성장동력을 전환하는 ‘리밸런싱’을 추진했다. 중국은 리밸런싱을 위해 ‘중국제조 2025’, ‘쌍순환 전략’ 등 제조업 고도화와 민간소비 확대, 자급률 제고를 위한 정책을 지속적으로 추진했다.

이에 섬유·의류·컴퓨터 등 기존 산업이 축소된 반면 전기차·이차전지·태양광 등 신성장산업이 빠르게 발전했다. 보고서에 따르면 최근 전기차를 중심으로 자동차 수출이 호조를 보이면서 중국의 자동차 수출은 올 들어 9월까지 349만대를 기록해 일본(319만대), 독일(244만대)을 제치고 최대 수출국으로 부상했다. 이차전지, 태양광의 글로벌 점유율도 각각 62.9%, 80~95%로 집계되며 고급기술 품목의 수출 비중도 높은 수준을 보이고 있다.

다만 중국의 신성장산업 발전이 부동산 등 기존 산업을 대체할 정도로 성과를 내기엔 상당한 시간이 걸릴 것으로 예상됐다. 첨단기술을 둘러싼 미국 등 서방과의 갈등이 첨단산업 성장세를 제약할 가능성이 있기 때문이다. 다국적기업들이 이른바 ‘차이나 플러스 원(+1)’ 기조 아래 생산설비를 중국 외 지역으로 다변화하면서 외국인직접투자가 축소되고 있고, 반도체 등에 대한 첨단기술·장비 도입도 제약되고 있다. 미국 리서치그룹 로디움에 따르면 반도체 분야 외국인 투자를 목적지별로 봤을 때 중국 비중이 작년 1%로 2018년(48%)에 비해 크게 하락했다.

|

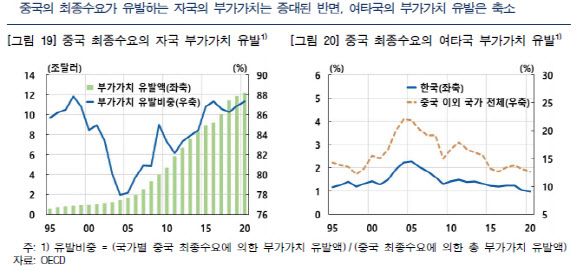

중국경제 성장이 무역 경로를 통해 주변국 성장에 미치는 영향도 축소된 것으로 드러났다. 연구진이 국제산업연관표를 살펴본 결과, 2000년대 중반 이후 중국의 최종수요가 자국 내 부가가치를 유발하는 비중은 상승세를 나타낸 반면, 우리나라를 포함한 주변국 비중은 하락세를 보였다. 중국의 최종수요가 우리나라 부가가치를 유발하는 비중은 2018년 1.2%에서 2020년 1.0%로 감소했다.

앞으로 우리 경제는 중국 경제의 중간재 자립도가 높아지고 기술경쟁력 제고로 인한 경합도가 상승하면서 과거와 같은 중국 특수를 누리기 어려워질 것으로 예상됐다. 김 과장은 “우리 경제는 중국경제의 구조적 변화에 대응하기 위해 중간재 중심의 대중 수출을 소비재 중심으로 확대해야 한다”며 “기술 개발을 통한 수출품의 대외 경쟁력을 높일 필요도 있다”고 강조했다. 이어 “수출시장 다변화를 통해 중국에 편중된 수출 구조를 개선하기 위한 노력 역시 지속할 필요가 있다”고 덧붙였다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)