.png)

.png)

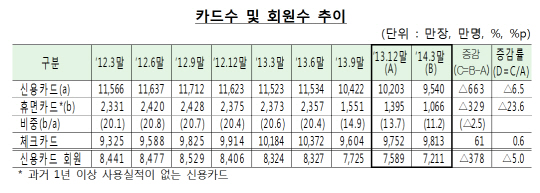

30일 금융감독원에 따르면 지난 1분기 전업카드사와 겸영은행의 카드 이용실적은 145조 4000억원으로 전년 동기에 비해 5.7%(7조 8000억원) 늘어났다. 이 가운데 신용카드 이용실적은 119조 5000억원으로 전년 동기에 비해 1.9%(2조 2000억원) 증가하는데 그쳤다. 체크카드로의 전환추세와 카드사 정보유출 사고 등의 영향을 받은 것으로 분석된다.

반면 체크카드 이용실적의 경우 25조 9000억원으로 전년동기 20조 3000억원에 비해 27.6%(5조 6000억원) 증가했다. 특히 전체 카드구매 실적 중 체크카드가 차지하는 비중은 17.8%로 전년 동기에 비해 3.0%포인트 상승했다.

|

신용판매와 카드대출을 더한 ‘신용카드 자산’의 경우 3월말 현재 79조원으로 전년말에 비해 2.5%(2조원) 감소했다. 신용판매 자산이 51조 6000억원으로 전년말에 비해 3%(1조 6000억원) 줄었고, 카드대출 역시 27조 4000억원으로 전년말 대비 1.4%(4000억원) 감소했다.

연체율은 소폭 상승했다. 전업카드사의 총채권 연체율은 1.98%로 전년말 1.82% 대비 0.16%포인트 증가했다. 다만 상각ㆍ매각 효과를 반영하지 않은 실질연체율은 2.61%로 전년말(2.65%)에 비해 0.04%포인트 하락했다.

전업카드사의 당기순이익은 5179억원으로 전년동기에 비해 12.1%(557억원) 증가했다. 수익은 감소했지만, 가맹점수수료 수익 등 카드수익이 증가하면서 카드부문 이익이 늘었다. 비용의 경우 금리하락으로 자금 조달비용이 감소했고, 대손비용이 줄었다.

카드사별로 살펴보면 현대카드와 하나SK카드는 당기순이익이 각각 416억원, 291억원 증가했다. 반면에 신한카드는 129억원, 비씨카드 72억원, 국민카드 62억원씩 줄었다.

오홍석 금감원 상호여전감독국장은 “체크카드 사용 확대 등 카드 사용 구조변화가 이전과는 다소 다르게 전개될 것으로 전망된다”며 “카드사의 경영환경 및 영업동향을 면밀히 모니터링하고 외형확대보다는 준법 경영과 질적 성장을 도모할 수 있도록 할 계획”이라고 말했다.