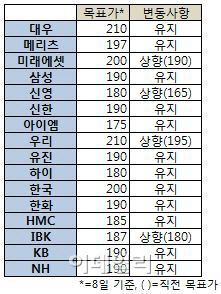

8일 증권업계에 따르면, 삼성전자의 올 1분기 실적에 대한 평가보고서를 낸 국내 증권사는 16곳이다. 이 중 삼성전자의 목표주가를 올린 증권사는 우리투자증권을 비롯해 신영증권, IBK투자증권, 미래에셋증권 등 4곳에 불과하다. 나머지 12곳은 삼성전자가 예상을 웃도는 좋은 실적을 거뒀다면서도 목표가는 그대로 유지했다.

삼성전자의 올 1분기 매출과 영업이익 잠정치는 각각 52조원과 8조7000억원이다. 애플과의 소송에 따른 충당금까지 일부 반영된 수치라는 점에서 깜짝 실적이라는 평가가 대부분이다.

|

여기에다 삼성전자의 최근 주가가 정체된 흐름을 보이고 있다는 점도 목표가 상향조정을 주저하게 만들고 있다. 삼성전자는 올해 첫 거래일인 1월2일 157만6000원으로 최고가를 기록한 이후 내내 150만원 부근에 머물고 있다. 삼성전자의 실제 주가가 따라오지 않는 상황에서 무작정 목표주가만 올리기는 다소 부담스럽다는 얘기다.

세계 경기 둔화나 엔화 약세 등 신경 써야 할 외부 변수가 많다는 점도 걸림돌로 꼽힌다. 삼성전자의 탁월한 시장 지배력에는 이견이 없지만, 외부 불확실성들이 많아 당장 어떤 영향을 미칠지 불확실성이 크기 때문이다.

홍성호 아이엠투자증권 연구원은 “예상 실적을 고려할 때 현재 주가는 싼 편”이라면서도 “최근 국내외 정치적 불안에 따라 외국인 투자자금이 이탈하고 있고, 엔화 약세도 부담스럽다”라고 지적했다. 대내외 불안요소들이 해소될 때까지 목표가를 유지할 수밖에 없다는 설명이다.

익명을 요구한 한 증권 전문가는 “증권사들이 삼성전자 목표가를 지나치게 경쟁적으로 올린 경향도 있다”면서 “목표가와 현재 주가와의 차이가 커 당분간 목표주가를 올리기가 쉽지 않을 것”으로 진단했다.

![“실종된 송혜희 좀 찾아주세요!”…25년 동안 딸 그리워한 아빠 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300001t.jpg)