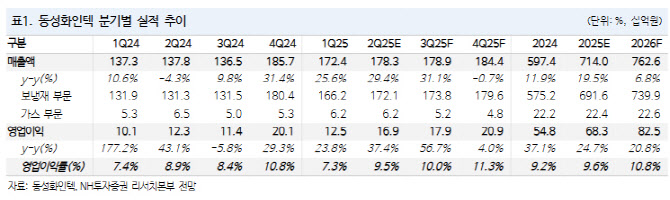

곽재혁 NH투자증권 연구원은 “안정화된 원재료 가격과 판가 인상 효과, 우호적인 환율을 고려할 때 올 하반기엔 10% 이상의 수익성이 기대된다”며 “연말 기준 수주잔고 2조 5000억원을 기록하면서 수주잔고 증가세도 이어가리라고 판단한다”고 말했다.

|

이번 분기 인도한 보냉재 중 2척 분량에 과거 러시아-우크라이나 전쟁에 따라 고가에 사들였던 합판(Plywood)이 인식되며 수익성에 부정적 영향을 끼쳤다. 이번 분기를 끝으로 당시 고가 재고는 전부 소진이 완료됐다.

참고로 지난해 연평균 Plywood PPI는 257.6p로, 러시아-우크라이나 전쟁 당시 대비 26.9% 낮은 수준이다.

곽 연구원은 올 1분기가 수익성 저점으로 앞으로 수익성이 반등하리라고 예상했다. 연중 단납기 중국 조선사향 보냉재 수주 시, 수익성 추가 상향도 가능하다고 봤다. 또 우려와 달리 카타르 1차 LNG선의 수익성 훼손 요인도 없다고 평가했다.

동성화인텍은 2027년 납기 보냉재 대부분을 소진 완료했으며, 2028년 인도분을 판매하고 있다. Venture Global, Exxon Mobil 등 국내 조선사 입찰 진행 중인 2028년 납기 LNG선을 포함해 미국 LNG 수출 프로젝트향 LNG선 발주를 고려할 때, 보냉재 사이클도 재차 연장될 전망이다. 2025년 보냉재 신규 수주는 7000억원 규모를 기록할 전망이다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)