.png)

|

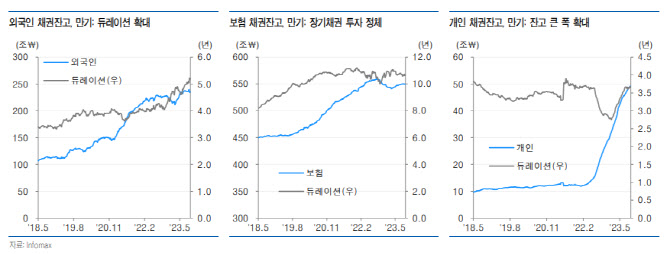

외국인의 원화 장기국고채 포지션의 증가세는 해외 대체투자와 상업용 부동산 업황과도 관련이 있다는 게 이 연구위원의 견해다. 그는 “또한 글로벌 자금 여건과 단기펀딩 여건에 따라 국내 채권 포지션에 대한 캐리 구조도 변하기 때문에 국채선물 포지션의 변동폭이 커지는 등 수급 불확실성이 커지고 있다”고 분석했다.

이처럼 장기채권 수급 구조가 불안한 가운데 정책금리와 단기금리가 높은 수준을 유지할 것이란 인식이 강해지면서 장기금리는 하락 요인보다는 상승 요인에 더 민감한 반응을 보인다고도 봤다. 그는 “이는 미국 장단기 금리 역전 구조가 해소될 때까지 진행될 가능성이 높다”고 설명했다.

이어 “경험적 금리 패턴을 고려하면 단기금리 하락 요인은 금융기관 유동성 리스크가 커지는 단계에서 본격적으로 제기될 것”이라면서 “금융시장 유동성 리스크가 불거지기 전에는 커브 구조에 대한 부담과 장기채권 수급 구조를 반영한 장기금리 상승 압력이 부각되는 장세가 이어질 것”이라고 전망했다.