|

소액 주주들은 불만을 터뜨린다. “실적 전망이 밝다는 증권사 보고서만 믿고 주식을 샀는데 황당하다”라거나 “미래의 비용을 왜 한 번에 다 반영하느냐”는 것이다. 이들은 현대차그룹이 정의선 회장 체제 출범에 맞춰 숨은 부실을 한꺼번에 털어냈다는 의혹까지 제기하고 있다.

‘엔진 품질 비용’이라는 게 뭐야?

|

엔진 관련 품질 비용은 재무제표의 ‘판매 보증 충당 부채’를 의미한다.

충당 부채란 쉽게 말해 기업이 미래에 현금 등을 지출해 이행해야 하는 의무다. 누구에게, 언제, 얼마를 지급해야 할지 명확하지 않더라도 예상 지급액을 추정할 수 있으면 이를 회사의 부채와 비용으로 미리 반영하는 것이다.

완성차 업체가 차를 팔면서 소비자에게 약속한 무상 수리 서비스가 충당 부채의 대표적인 사례다.

효자 ‘세타2 엔진’이 비용 부메랑으로

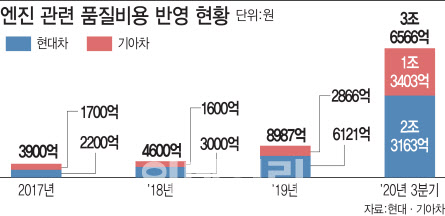

현대·기아차가 3분기에 3조6566억원에 이르는 대규모 충당 부채를 새로 반영하는 것은 과거 판매한 차량 엔진의 결함으로 인해 회사가 앞으로 지출해야 할 비용이 이전에 계산했던 금액보다 훨씬 많아졌다고 판단해서다.

원인은 ‘세타2 GDI 엔진’에 있다. 세타2 엔진은 현대차그룹이 2009년 개발한 2세대 순수 토종 엔진이다. 현대차 쏘나타·투산·싼타페, 기아차 K5·쏘렌토·스포티지 등에 실리며 지금의 현대·기아차가 있게 한 효자 역할을 톡톡히 했지만, 주행 중 시동 꺼짐 등 결함이 발생해 대규모 추가 비용을 초래한 것이다.

현대차와 기아차는 앞서 2017~2019년에도 리콜(시정 조치), 엔진 결함 평생 보증 도입 등을 이유로 품질 비용 1조7487억원을 반영했다.

이번에 지난 3년 치의 2배가 넘는 비용을 또다시 반영하는 것은 “당초 예상보다 수리해야 할 차가 늘어나면서 이를 위한 비용이 추가 발생할 것으로 예상되기 때문”이라고 현대차그룹은 설명한다. 엔진 교환 건수와 차량 운행 기간의 증가, 소비자 불만 확대 등으로 엔진 수리 비용이 더 들어갈 가능성이 커졌다는 얘기다.

충당부채 증가액, 한꺼번에 비용 반영

이처럼 완성차 업체는 판매 보증 충당 부채를 새로 반영하면 이를 한꺼번에 비용(판매 보증 비용)으로 선반영해 일시에 손실로 처리한다. 부채 증가액만큼 회사의 이익이 줄어드는 것이다. 이후 소비자에게 보증 수리 서비스를 제공할 때마다 수리 금액을 부채에서 빼는 방식으로 충당 부채를 줄여나간다.

실제로 현대‧기아차의 판매 보증 충당 부채와 판매 보증 비용은 세타2 엔진 결함 문제 등으로 인해 최근 몇 년 새 큰 폭으로 늘었다.

현대차의 판매 보증 충당 부채는 2017년 말 5조2263억원에서 올해 6월 말 현재 5조6924억원으로 불어났다. 판매 보증비 역시 2017년 1조5536억원에서 올해 상반기(1~6월)에만 1조1997억원으로 증가했다.

현대차그룹은 올해 3분기에 현대‧기아차 실적에 반영되는 비용은 충당 부채 증가액보다 2600억원가량 적은 3조3944억원이라고 설명한다. 이는 과거 재무제표에 반영했던 기존 충당 부채 중 실제 수리비를 지출하지 않아 남은 부채 잔액을 다시 회사의 수익으로 잡는 환입액 때문으로 풀이된다.

애널리스트들은 왜 아무도 몰랐어?

|

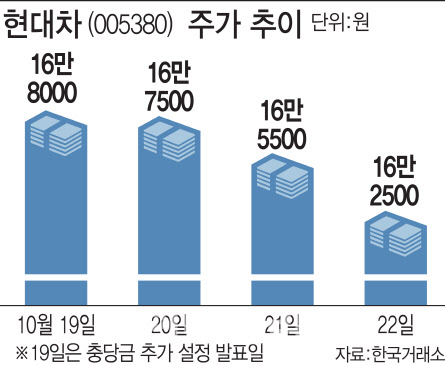

현대차 주가는 지난 19일 16만8000원에서 회사가 대규모 충당 부채 반영 계획을 밝힌 이후 16만2500원(22일 종가 기준)까지 하락한 상태다.

그러나 증권가 전문가들도 할 말이 있다.

한 증권사 연구원은 “시장에서 전혀 예상하지 못한 정보여서 당황했던 것은 사실”이라면서도 “실적과 주가에 큰 영향을 미치는 회사의 내부 정보가 소수에게 새어나가면 불법 선행 매매로 이어질 수 있는 만큼 차라리 모든 사람이 공평하게 정보를 제공받는 것이 맞는다”고 말했다.

대형 상장사의 내부 기밀 정보가 회사의 공식 발표 전 시장에 미리 알려지거나 공유되는 것이 오히려 바람직하지 않다는 반박이다.

비용 나눠서 반영하면 안 돼?

|

하지만 이는 상장사가 적용받는 국제 회계 기준에 따른 것으로, 비용을 분산해 반영하는 것이 불가능하다. 비슷한 예로 기업과 직원 간 임금 지급 관련 소송에서도 사측의 패소 가능성이 크면 소송에 따른 예상 비용 전액을 일시에 회사의 충당 부채로 반영하는 것이 일반적이다.

회사의 비용 측정이 정확한지 의심하기도 한다. 기업이 필요에 따라 충당 부채를 적게 반영해 이익을 부풀리거나 부채를 대거 계상해 새로 취임하는 경영진의 부담을 줄이는 등 고무줄 잣대를 적용하는 것 아니냐는 지적이다.

현대차그룹이 정의선 회장 체제 출범에 맞춰 잠재 부실을 한꺼번에 회계 장부에 반영하는 ‘빅배스(Big Bath)’ 전략을 취했다는 일각의 추정도 이 같은 불신과 같은 맥락이다.

하지만 한 회계 전문가는 “현행 회계 기준상 충당 부채는 과거 예상했던 것보다 금액이 늘어날 것으로 추정될 경우 이를 재무제표에 즉시 반영해야 한다”면서 “기업이 반영한 충당 부채가 애당초 잘못된 숫자인지 아닌지 따지는 것은 결국 사후적으로만 판단할 수 있는 굉장히 어려운 문제”라고 지적했다.